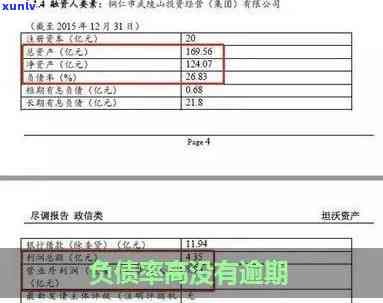

负债率高,但信用记录无逾期:如何解决信贷难题?

一、引言

在我国,信用记录已成为量个人信用状况的要紧标准。有些人在信用记录中木有逾期记录却面临着负债率高的信贷难题。本文将针对这一现象,分析起因并提供解决 *** 。

二、负债率高但信用记录无逾期的起因

1. 负债结构不合理

多人在日常生活中,可能因为消费观念、投资需求等原因,造成负债结构不合理,使得负债率相对较高。

2. 收入不稳定

部分人群可能因为工作性质、行业波动等原因引起收入不稳定,使得负债率相对较高。

3. 贷款用途不明确

有些人在贷款时可能未有明确的贷款用途,致使贷款金额过大,从而使得负债率上升。

三、解决信贷难题的 ***

1. 调整负债结构

(1)优先偿还高利率债务

对负债率高的借款人,应优先偿还利率较高的债务,以减低整体负债成本。

(2)优化负债结构

合理规划贷款用途避免过度依消费贷款增进投资性负债的比例。

2. 增进收入稳定性

(1)增加收入来源

通过 *** 、投资等形式,增加收入来源,增强收入稳定性。

(2)提升职业竞争力

提升自身职业素养,增加职业竞争力,以应对行业波动带来的收入不稳定。

3. 明确贷款用途

在申请贷款时明确贷款用途,避免盲目贷款引起负债率上升。

四、木有逾期但负债率高能办哪种贷款?

1. 信用贷款

对信用记录良好但负债率较高的借款人,可以考虑申请信用贷款。这类贷款主要依据个人信用状况实审批,不依抵押担保。

2. 抵押贷款

倘若借款人名下有房产、车辆等固定资产,可考虑申请抵押贷款。抵押贷款的审批相对宽松,负债率较高的借款人也有机会获得贷款。

五、不存在逾期但负债多可贷款买房吗?

1. 贷款政策收紧

近年来我国房地产市场调控政策不断收紧,银行对贷款申请人的审核更加严格。对负债率较高的借款人贷款买房可能存在受到一定限制。

2. 优化负债结构

在申请贷款买房时,借款人应尽量优化负债结构,减低负债率,以增强贷款审批通过率。

3. 考虑共有产权房

对于负债率较高的借款人,可考虑购买共有产权房。共有产权房的政策相对宽松,审批条件较为宽松,有助于解决购房难题。

六、总结

负债率高,但信用记录无逾期的借款人,在解决信贷难题时,应调整负债结构,增进收入稳定性,明确贷款用途。同时可以考虑申请信用贷款、抵押贷款等以满足资金需求。在购房方面,借款人应优化负债结构,增强贷款审批通过率,或考虑购买共有产权房。通过以上 *** ,借款人有望解决信贷难题实现财务稳健。