信用卡逾期还款金额是否可退还?最新政策解读

信用卡逾期还款金额是不是可退还?最新政策解读

随着社会的进步和科技的发展信用卡已经成为了多人生活中不可或缺的一部分。对逾期还款的持卡人对于他们可能关心的一个难题是:逾期还款的金额是不是可退还?最新的政策是怎样去规定的呢?本篇问答将针对这个疑问实行解答提供关于信用卡逾期还款金额退还的最新政策解读,帮助广大持卡人更好地理解并合理规划本身的信用消费表现。

平安普减免后金额是不是可分期还款

平安普减免后金额是否可分期还款

概述:

在金融领域,减免是指对借款人欠款实部分或全部免除的一种措。在某些情况下借款人可能期望在减免后的金额上实行分期还款。本文将详细回答这个难题,并解释相关起因和提供实例。

解释:

分期还款是指将所欠款项拆分为多个支付期限来偿还。一般情况下,借款人需要依照合同预约的还款计划来偿还贷款。当出现减免情况时,借款人可能存在期待将减免后的金额分期还款。

原因:

1. 支付能力:借款人可能需要分期还款是因为他们目前的支付能力无法一次性偿还减免后的金额。分期还款可以分摊还款金额使其更加负担得起。

2. 面对其他支出:借款人可能有其他紧急支出或债务需要解决,因而将减免后的金额分期还款可给他们更多的灵活性和资金管理的空间。

3. 避免经济拮据:分期还款可帮助借款人避免因一次性偿还较大金额而致使的经济拮据。分散还款压力能够更好地维持借款人的日常生活和金融稳定。

实例:

假设小明欠平安普一笔本金为10,000元的贷款,利息还款一共应是12,000元。但由于小明的经济困难,平安普同意对他实行减免,剩余可还金额只有8,000元。小明期望在还清该笔贷款时分期偿还。

依据小明的需求,平安普可与他商议制定一个分期还款计划。例如,能够将剩余的8,000元分为10个月还清,每个月偿还800元。这样,小明能够更容易应对每月的还款压力同时维持他的财务稳定。

平安普减免后的金额是可实行分期还款的。借款人期望分期还款的原因可能是为了支付能力、应对其他支出或避免经济拮据。通过与借款人商议,能够制定一个合适的分期还款计划,以满足借款人的需求并维持其财务稳定。

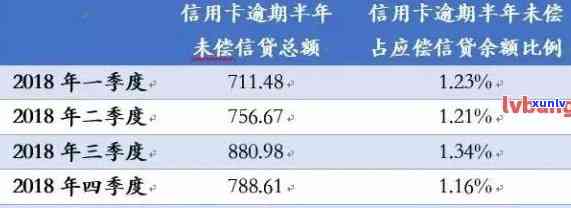

信用卡逾期2天还款会作用吗

信用卡逾期还款会对个人信用记录产生一定影响,但具体影响程度与逾期的时间长度和频率有关。

一般情况下,信用卡逾期还款会在个人信用报告中留下记录,由信用机构汇总形成个人信用分数,也称为分数。分数反映了个人的信用状况和风险程度影响个人在借贷、租房、就业等方面的机会。 每个的评分体系略有不同,下面以中国的个人为例实说明。

在中国,分数范围是350到950,分数越高表示个人信用越好。依据央行个人业务管理暂行办法,信用卡逾期还款记录一般被视为不良信息,故此会对分数产生负面影响。

按照《个人信用基础数据库管理办法》逾期还款的信息将依据逾期时长分为30天内、30至60天、60至90天和90天以上的四个等级。其中,逾期30天内不视为不良信息,但会引起信用机构对个人的警示,并留下相应记录。逾期超过30天的情况会被认定为不良信息对个人信用评分产生较大影响。

具体对于,逾期2天还款不会直接引发分数减少到较低的水平但会在信用报告中留下记录。这个记录对重复出现逾期还款的个人而言,可能在以后的借贷和信用活动中产生连锁影响。而假如有其他信用不良信息,如违约、欺诈等记录,整体的信用状况也会更差。

对于逾期2天的情况,假如逾期后及时还款并规范利用信用卡,能够尽可能减少负面影响。同时有效管理个人财务状况,避免逾期还款的发生,也是保持良好信用的关键。

即使只是逾期2天的情况,也可能对个人信用记录产生一定影响。 建议在信用卡还款日前合理安排本人的财务状况,并保障按期还款以维护良好的信用。