信用卡逾期,要求开贫困证明,居委会不给开-求助解决办法

信用卡逾期请求开贫困证明,居委会不给开——求助应对办法

一、引言

信用卡逾期还款是现代社会中一个日益普遍的难题多人在利用信用卡的期间由于各种起因致使逾期还款,进而面临银行的追讨。在这个期间,若干银行须要持卡人提供贫困证明,以证明其无力偿还欠款。当持卡人向居委会申请开具贫困证明时,却遭遇居委会拒绝。本文将围绕这一现象,探讨解决办法。

二、信用卡逾期与贫困证明

1. 信用卡逾期起因

信用卡逾期还款的起因多种多样,主要涵以下几点:

(1)收入不稳定,无法按期还款;

(2)过度消费,超出还款能力;

(3)忘记还款日期,引发逾期;

(4)银行政策变动,引发还款困难;

(5)其他个人原因,如疾病、失业等。

2. 银行须要贫困证明的目的

银行请求持卡人提供贫困证明,主要是为了确认持卡人是不是具备偿还欠款的能力。若是持卡人确实贫困,银行也会选用一定的措,如减少还款额度、长还款期限等,以减轻持卡人的还款压力。同时这也是银行履行社会责任的一种体现。

三、居委会不给开贫困证明的原因及解决 ***

1. 居委会不给开贫困证明的原因

(1)居委会对贫困证明的认定标准严格,持卡人不合条件;

(2)居委会担心开具贫困证明后,承担一定的责任;

(3)居委会工作人员对相关法规和政策理解不足,造成拒绝开具证明。

2. 解决 ***

(1)理解政策法规,寻求法律支持

持卡人应熟悉我国关于信用卡逾期还款的相关政策法规,如《人民合同法》、《人民商业银行法》等。在这些法规中,明确了信用卡逾期还款的法律责任和解决途径。持卡人可以寻求法律支持向银行和居委会提出合理诉求。

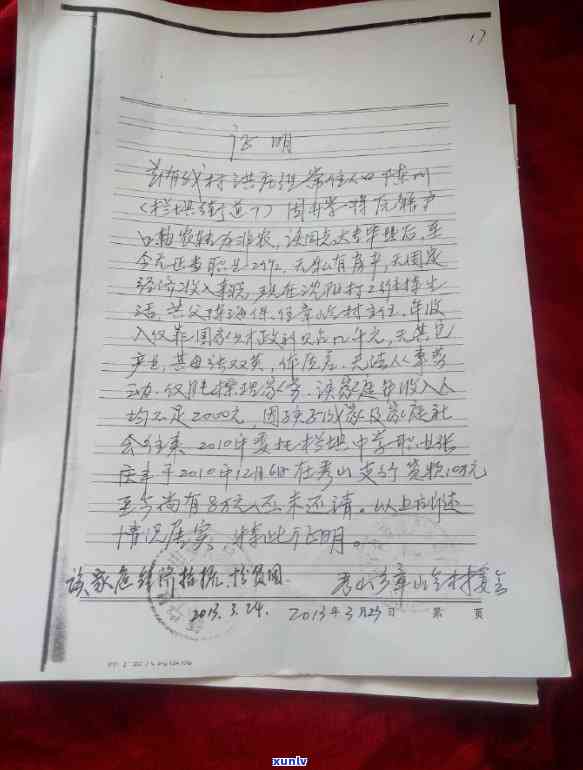

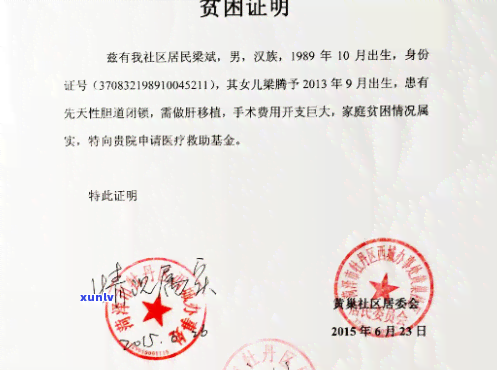

(2)提供详细证据证明贫困状况

持卡人应向居委会提供详细的贫困状况证明,如工资收入证明、家庭支出证明、财产状况证明等。这些证据可帮助居委会理解持卡人的真实情况,从而开具贫困证明。

(3)寻求社区其他部门帮助

倘使居委会拒绝开具贫困证明,持卡人可以尝试寻求社区其他部门的帮助,如社区服务中心、街道办等。这些部门在应对类似疑惑时可能更具灵活性。

(4)与银行协商寻求还款方案

持卡人可主动与银行协商,说明本人的实际情况寻求银行的理解和支持。银行也会依照持卡人的实际情况,调整还款方案,如减少还款额度、长还款期限等。

四、结论

信用卡逾期还款是一个复杂的社会难题,涉及到持卡人、银行、居委会等多方利益。在解决这一难题时,持卡人应积极寻求法律支持与银行和居委会沟通,争取本人的合法权益。同时银行和居委会也应承担起社会责任,为持卡人提供合理的解决方案,共同维护金融市场的稳定。

信用卡逾期还款疑惑需要全社会共同努力解决。在这个期间各方都应遵循法律法规切实保障持卡人的合法权益,为构建和谐金融环境作出贡献。