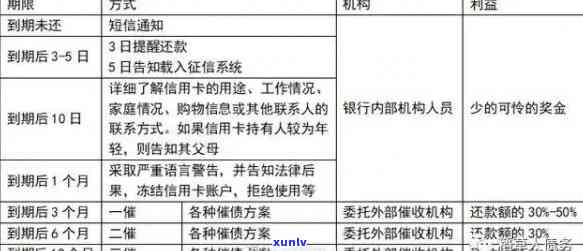

平安信用卡逾期:上门核查的真实性与安全性探讨

一、引言

近年来信用卡在我国的普及程度越来越高为广大消费者提供了便捷的支付途径。随之而来的信用卡逾期疑问也日益严重。近期有关平安信用卡逾期中上门核查的真实性与安全性疑问引起了广泛关注。本文将以平安信用卡逾期为案例探讨上门核查的真实性与安全性为广大信用卡客户答疑解惑。

二、平安信用卡逾期上门核查的真实性

1. 案例一:欠平安信用卡4000逾期说上门取证?

案例描述:客户欠平安信用卡4000元逾期,收到短信或 *** 通知,称将上门取证。

分析:此类情况基本属于虚假。平安银行在进展中,一般不会直接上门取证。他们会通过 *** 、短信等途径实,上门取证的情况非常罕见。

2. 案例二:欠平安信用卡几千上门调查是真的吗?

案例描述:客户欠平安信用卡几千元,听说银行会派人上门调查。

分析:欠款金额较小的逾期平安银行一般不会上门调查。上门调查往往针对金额较大的逾期案件,且在多次无果的情况下才会采纳。

3. 案例三:欠平安银行信用卡还不起,平安上门?

案例描述:使用者欠平安银行信用卡还不起,担心银行会上门。

分析:平安银行在期间,确实有可能上门,但这并不意味着所有逾期使用者都会被上门。上门常常是在多次无果,且欠款金额较大的情况下才会采用。

4. 案例四:平安信用卡1万5上门?

案例描述:客户欠平安信用卡1.5万元,担心银行会上门。

分析:欠款金额较大的逾期,平安银行有或会上门。但使用者无需过度担忧,上门的目的主要是协商应对欠款疑问,而不是采纳强制手。

三、平安信用卡逾期上门核查的安全性

1. 核查身份:在平安银行上门核查时,工作人员会出示相关证件,客户应仔细核对身份,保障对方为平安银行工作人员。

2. 关注保护个人信息:在核查进展中客户应谨提供个人信息,如身份证号、家庭住址等以免泄露隐私。

3. 协商应对:客户应积极配合平安银行工作人员,通过协商解决欠款疑问。如无法一次性还清,可申请分期还款或其他解决方案。

4. 法律途径:如使用者认为上门存在侵权表现,可寻求法律途径维护自身权益。

四、结论

平安信用卡逾期上门核查的真实性与安全性疑问,广大客户需加强警惕。在期间,使用者应积极配合银行工作人员,通过合法途径解决疑问。同时银行也应加强对工作的管理,确信表现合规、合法,切实保障客户权益。

1. 加强使用者法律意识:客户应熟悉信用卡逾期相关法律法规增强自我保护意识。

2. 加强银行内部管理:银行应加强对工作的内部管理,保障表现合规、合法。

3. 建立健全投诉渠道:银行应建立健全投诉渠道及时解决客户关于的投诉,维护客户权益。

4. 提升人员素质:银行应加强对人员的培训,增强其业务素质和服务水平,以更好地服务于客户。