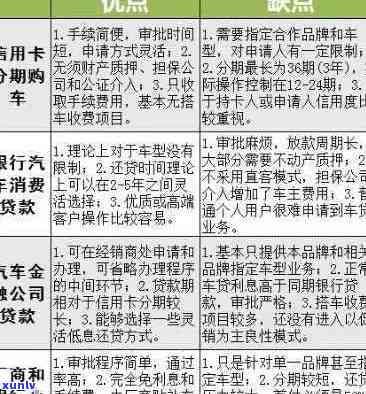

车贷和信用卡逾期利息分析:高利率背后的真相与应对策略

在当今社会汽车和信用卡已成为人们生活中不可或缺的组成部分。随着车贷和信用卡的普及逾期还款现象也日益增多。逾期利息的高额负担让多借款人陷入困境。本文将深入分析车贷和信用卡逾期利息背后的真相探讨其高利率的起因并提出相应的应对策略帮助借款人摆脱困境。

一、车贷和信用卡逾期利息高吗?——解析高利率背后的真相

车贷和信用卡逾期利息高吗?这是多借款人关心的疑问。下面将从以下几个方面实行解析。

车贷信用卡逾期利息高吗?多少?

1. 车贷逾期利息

车贷逾期利息常常由两部分组成:罚息和逾期利息。罚息是银行对逾期还款的惩罚性费用,一般为逾期本金的一定比例;逾期利息则是依照中国人民银行规定的贷款基准利率上浮一定比例计算。具体利率因银行和贷款产品不同而有所差异,但一般对于车贷逾期利息较高。

2. 信用卡逾期利息

信用卡逾期利息的计算相对复杂主要涵滞纳金、超限费和利息。滞纳金是银行对逾期还款的惩罚性费用,一般为逾期金额的一定比例;超限费是信用卡额度超出的部分产生的费用;利息则是遵循日利率计算,日利率常常为万分之五。信用卡逾期利息虽然相对较低,但长期累积下来,负担也不容忽视。

二、车贷信用卡逾期利息高吗?怎么算?

下面将以具体案例来解析车贷和信用卡逾期利息的计算 *** 。

1. 车贷逾期利息计算

假设借款人贷款购车,贷款本金为10万元,逾期1个月,逾期利率为月利率1.5%。则逾期利息计算如下:

罚息 = 逾期本金 × 罚息比例 = 10万元 × 1% = 1000元

逾期利息 = 逾期本金 × 逾期利率 = 10万元 × 1.5% = 1500元

总计:1000元(罚息) 1500元(逾期利息)= 2500元

2. 信用卡逾期利息计算

假设借款人信用卡逾期金额为5000元,逾期天数为30天,日利率为万分之五。则逾期利息计算如下:

滞纳金 = 逾期金额 × 滞纳金比例 = 5000元 × 5% = 250元

利息 = 逾期金额 × 日利率 × 逾期天数 = 5000元 × 0.0005 × 30 = 75元

总计:250元(滞纳金) 75元(利息)= 325元

三、车贷信用卡逾期利息高吗?怎么办?

面对高额的逾期利息,借款人应怎样去应对呢?

1. 升级还款意识按期还款

借款人应养成良好的还款惯,准时还款,避免逾期产生高额利息。同时可设置还款提醒,保证不会遗忘还款日期。

2. 联系银行协商,争取减免利息

若是已经逾期,借款人应主动联系银行,说明原因,争取减免部分利息。银行在理解到借款人的实际情况后,或会给予一定的减免。

3. 寻求专业帮助,合理规划债务

若是逾期利息过高,借款人可以寻求专业机构的帮助,合理规划债务避免陷入恶性循环。

四、车贷逾期会作用信用卡额度吗?

车贷逾期对信用卡额度有一定的影响。银行在审批信用卡额度时会参考借款人的信用记录。要是借款人车贷逾期,信用记录受损,银行可能将会减少其信用卡额度。 借款人应重视车贷逾期疑惑,及时还款保持良好的信用记录。

车贷和信用卡逾期利息的确较高,借款人应加强还款意识,合理规划债务,避免逾期产生高额利息。同时理解逾期利息的计算 *** 和应对策略,有助于借款人更好地应对逾期疑惑。