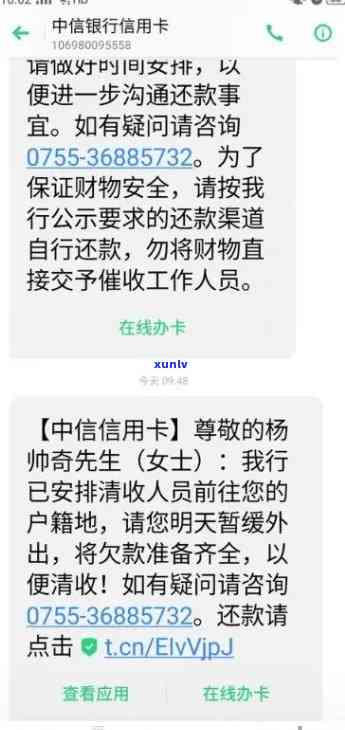

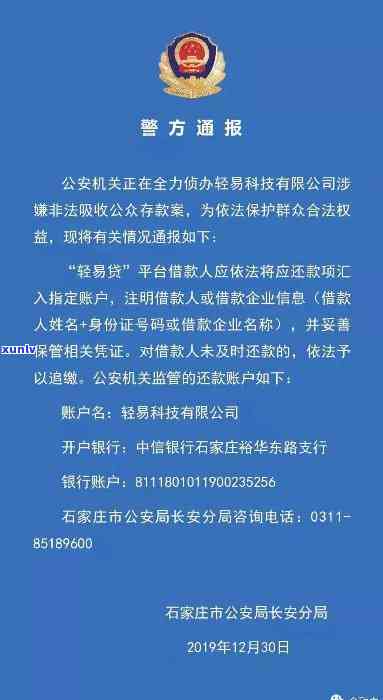

石家信用卡恶意透支:揭示背后的风险与教训

石家信用卡恶意透支难题是一个需要引起广泛关注的社会现象。随着现代科技的发展信用卡已经成为人们日常生活中不可或缺的一部分但同时也带来了部分潜在的风险。恶意透支信用卡可能造成信用危机、法律纠纷等难题给个人和家庭带来严重后续影响。 咱们有必要揭示这一现象背后的风险与教训增强人们的金融意识引导大家合理利用信用卡,遵守法律法规,共同维护金融市场的稳定和健发展。

信用卡无力偿还与恶意透支的区别

信用卡无力偿还与恶意透支是两种不同的表现,下面我就这两种情况实详细介绍并且说明其在法律上的区别。

信用卡无力偿还是指信用卡持有人由于某种起因无法按期或完全偿还信用卡的欠款。这类情况常常是由财务困难或是说经济难题引起的,例如失业、生病、家庭开支过大等。信用卡持有人一般会通过与银行沟通,寻求期付款、分期付款或其他还款安排。在法律上,信用卡持有人虽然违反了信用卡合同的规定但是由于其无力偿还的起因是合理的,于是一般不会承担刑事责任。不过信用卡持有人在信用记录方面或会受到负面作用,如信用评级下降等。

而恶意透支是指信用卡持有人故意超出本人的信用额度实消费,或明知本人无力还款却持续透支、透支金额巨大的行为。恶意透支一般是出于个人的非法获取或欺诈目的,例如故意欺骗银行获取信用卡、利用别人的信用卡、利用伪造信用卡等。部分信用卡持有人也可能通过恶意透支来获得暂时的经济利益,但是最无法偿还欠款。在法律上,恶意透支属于违法行为,涉嫌信用卡诈骗、盗窃或欺诈等罪名,将承担刑事责任。依照中国的刑法,信用卡诈骗的金额较大或是说是违法所得较多的,有可能面临刑事拘留、有期刑等刑罚。

信用卡无力偿还与恶意透支的区别在于信用卡无力偿还是由于合理的财务疑问引发,违法性较低主要承担民事责任;而恶意透支是故意超出信用额度或是说明知无力偿还而实行的非法行为,违法性较高,将承担刑事责任。不论是无力偿还还是恶意透支持有人应尽快与银行实沟通,寻求合理的还款安排,避免对信用记录造成不良影响同时也要避免违法行为所带来的刑事责任。

信用卡善意透支和恶意透支的区别

信用卡善意透支和恶意透支是指持卡人在利用信用卡时所产生的透支行为。虽然两者都属于透支但依照持卡人的意图和行为的性质,可以将其区分开来。

信用卡善意透支是指持卡人在采用信用卡时由于种种原因引起账户透支,但持卡人有还款的意愿和能力,并且在一定的时间内实了还款的行为。此类透支是在法律和银行规定允的范围内实的,持卡人能够通过透支来满足自身的消费需求。持卡人会因为透支而被收取一定的透支利息或手续费。在善意透支的情况下,持卡人承担了法律责任,并依据协议协定的时间和金额实行了还款,维护了银行与持卡人之间的信用关系。

恶意透支是指持卡人有意在超过个人信用额度的情况下实透支,并且未有还款的意愿和能力。这类透支是违反法律和银行规定的,涉嫌诈骗和违约行为。持卡人可能将会通过恶意透支获取不当利益或是说逃避还款责任。对持卡人而言,恶意透支将对个人信用记录产生严重的不良影响,甚至可能引发被列入信用黑名单。对银行对于,恶意透支会给其贷款业务带来风险和损失。

在实际操作中,银行会通过监控系统来判断透支行为的性质。一旦银行发现持卡人存在恶意透支行为,将采用一系列手实解决。银行能够采用限制额度、减少额度、冻结账户等形式来防止进一步透支。银行会通过法律渠道向持卡人追偿,并可能采用诉讼等手来维护其权益。 假如持卡人涉嫌犯罪或有严重诈骗情节,银行也能够向公安机关报案,追究其刑事责任。

信用卡善意透支和恶意透支在性质和影响上存在明显的区别。持卡人在利用信用卡时应该遵守相关法律法规,保持良好的透支行为,避免陷入恶意透支的境地,维护自身信用和银行利益的均。对于银行对于,及时监控透支行为,加强风险管理和内部控制,保障资金安全和客户利益。