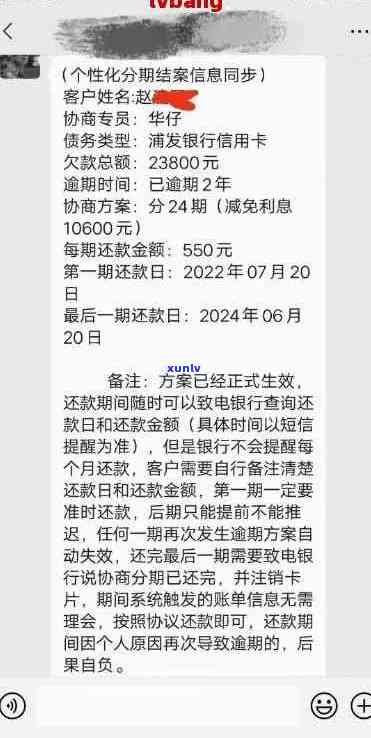

2021年信用卡逾期还款风险与应对策略:逾期金额、利息和法律责任全方位解析

随着现代金融的快速发展信用卡已经成为了多人日常生活中不可或缺的一部分。随着信用卡持有人数的增加逾期还款风险也在不断攀升。本文将全面解析XXXX年信用卡逾期还款的风险因素、相关利息和法律责任帮助消费者更好地熟悉这一疑惑并提供有效的应对策略。文章将从逾期金额、利息和法律责任三个方面实深入剖析为读者提供实用的知识和建议以减少逾期还款带来的负面作用。

逾期上门催债的风险与应对策略

在现代社会里经济压力越来越大很多人为了满足生活所需而选择了分期付款购物。作为一家信用卡分期付款平台为人们提供了便利随之而来的逾期债务疑惑也成为了不可忽视的风险。当借款人逾期不还款时有可能选用上门催债的形式来追讨欠款。这类 *** 无疑给借款人造成了一定的心理和经济压力 理解逾期上门催债的风险与应对策略变得为要紧。

咱们来回答部分关于逾期上门催债的常见疑惑。2020年逾期上门收是不是真的?按照的相关规定逾期债务超过30天未还的情况下,确实存在上门催债的可能,但并非全部案件都采纳上门追讨 *** 。说上门,他们真的会去吗?实际上,采纳上门的频率相对较低,更多的是通过 *** 、短信、邮件等形式与借款人沟通。一般上门要达到多少金额?具体金额并木有明确的规定,一般而言,会在借款人逾期较长时间或欠款较大金额时考虑上门。

对借款人而言,面对逾期上门催债必须要有一定的应对策略。要保持冷静和理智,不要感到过度恐慌或紧张。理解自身的合法权益和义务,遵守相关法律法规,这样可以在解决纠纷时保护自身的利益。及时与实行沟通,主动说明自身的还款困难,并提出合理的还款计划。倘若条件允,可尝试协商期还款或分期付款的办法,以减轻经济压力。最必不可少的是,在任何情况下都不要逃避债务难题避免陷入更严重的困境。

借款人在面临逾期上门催债时也可以寻求法律援助和专业咨询。假若觉得的催债 *** 不合法或不道德,可向法院申请诉讼保护,并通过法律途径解决纠纷。借款人还可向信用卡协会或消费者协会投诉,寻求更多的支持和帮助。

面对逾期上门催债的风险,借款人需要保持冷静和理智,理解自身的合法权益,积极与沟通解决难题,并在必要时寻求法律援助。避免不必要的影响,遵守相关法律法规,合理规划还款计划,是解决逾期债务疑惑的关键。在借款前要明确本人的还款能力,合理规划消费,避免陷入逾期债务的困境。只有正确应对逾期难题,才可以保障个人信用和财务安全。

平安普假意协商的风险和应对策略

近日,据报道称,平安普假意协商的现象正在逐渐浮出水面。这对于多被平安普公司的借款人而言是一个沉重的打击,因为这些人原本期望能够通过协商解决他们的债务疑问。但却不地被卷入了企业的陷阱之中。作为一名债务规划师,我想为大家提供若干应对策略,以保障个人的合法权益和避免债务风险。

一、不轻信虚假承诺

在期间,平安普的工作人员常常会声称会对借款人实协商,帮助他们制定适合本身情况的还款计划,但实际上,却是以一种假意的办法实。在面对这类情况时,我们必须要保持理智,不要因虚假承诺而轻信他们。我们应主动提出须要,须要对方以书面途径提供承诺,以便我们在日后 *** 时有所凭证。

二、保持记录

针对平安普假意协商的表现,我们必须随时留意的记录和时间。假使在协商期间发现疑惑,我们应该立即将记录起来,并收集相关证据。这些记录将有助于我们在日后 *** 时主张自身的权益。

三、咨询专业律师

假使我们遇到难题,我们必须及时咨询专业律师。专业律师将为我们提供合理的建议和法律咨询,以便我们能够理解本身的权益,避免遭受不必要的损失。倘使我们确信自身遭受了欺诈,我们也能够立即寻求法院的帮助,对平安普实行起诉。

应对债务难题需要我们保持冷静和清晰的头脑,坚决维护自身的权益。倘使我们遇到债务疑惑,我们应该及时咨询专业律师,并保留相关记录和证据。最,我们必须以合法、道德、公正的办法解决难题,并确信本人不受到损失。