建行信用卡23000逾期4个月-我建行信用卡逾期7个月金额5000

在现代社会信用卡已经成为多人日常生活中不可或缺的支付工具。信用卡逾期还款现象也日益严重给多持卡人带来了巨大的经济压力和心理负担。本文将通过一个真实案例分析建行信用卡逾期还款的难题以及逾期对个人信用和生活的作用。

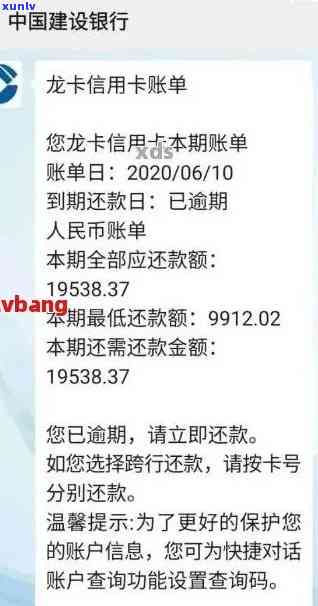

近年来信用卡逾期现象屡见不多持卡人在享受信用卡带来的便利的同时也陷入了逾期的困境。以下是一个真实的案例:一位持卡人建行信用卡逾期23000元长达4个月而我自身的建行信用卡逾期7个月,金额达5000元。本文将围绕这两个案例展开探讨信用卡逾期还款的起因、结果以及应对策略。

一、建行信用卡23000逾期4个月

逾期起因:

这位持卡人信用卡逾期23000元,主要原因是收入不稳定,致使无法准时还款。他在利用信用卡时缺乏理财规划,盲目消费,使得债务越积越多。

逾期影响:

1. 产生高额滞纳金:逾期还款会产生高额滞纳金,使得持卡人债务雪上加霜。

2. 作用个人信用:逾期还款会记录在个人信用报告中,影响持卡人今后的贷款、信用卡申请等。

3. 法律风险:长期逾期还款可能造成持卡人面临法律风险,甚至被列入失信被实行人名单。

应对策略:

1. 调整消费观念:持卡人应树立正确的消费观念,合理安排消费,避免过度消费。

2. 增加收入:持卡人可通过提升自身技能、 *** 等途径增加收入,以便更好地偿还债务。

3. 寻求协商还款:与银行协商,制定合理的还款计划,减轻还款压力。

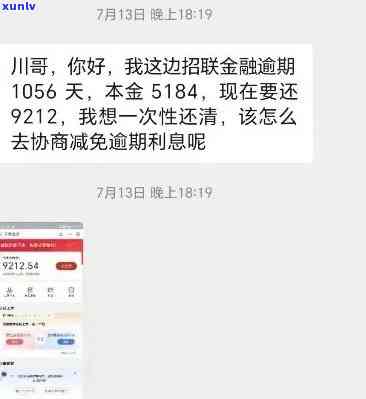

二、我建行信用卡逾期7个月金额5000

逾期原因:

我建行信用卡逾期7个月,金额5000元,主要原因是当时面临经济困境,无法按期还款。对信用卡还款的关键性认识不足,致使逾期。

逾期结果:

1. 产生滞纳金和利息:逾期还款引起滞纳金和利息不断累积,加剧了债务负担。

2. 影响个人信用:逾期记录影响了我今后的信用卡申请和贷款审批。

3. 生活压力:逾期还款使我在生活中面临巨大的压力,甚至影响了人际关系。

应对策略:

1. 增强信用意识:认识到信用的关键性,时刻关注信用卡还款情况。

2. 制定还款计划:合理安排还款时间,保障准时还款。

3. 调整生活办法:改变过度消费的惯,过上节俭的生活,以便更好地偿还债务。

其他案例解析:

1. 建行信用卡3000元逾期150天

这位持卡人信用卡逾期3000元,长达150天。其主要原因是失业造成收入中断,无法准时还款。逾期结果与上述案例类似,包含产生高额滞纳金、影响个人信用等。应对策略也大致相同,如调整消费观念、寻求协商还款等。

2. 建行信用卡22000逾期一年

这位持卡人信用卡逾期22000元,长达一年。其主要原因是盲目投资致使资金链断裂,无法准时还款。逾期影响包含产生高额滞纳金、影响个人信用等。应对策略涵调整消费观念、寻求协商还款等,同时还要加强投资理财知识的学,避免再次陷入类似的困境。

信用卡逾期还款疑惑不容忽视。持卡人应树立正确的消费观念,合理安排消费,增强信用意识保证按期还款。一旦发生逾期要积极寻求应对方案,减轻还款压力,避免逾期记录对个人信用和生活造成更大影响。