信用卡逾期后时间线:几天后开始催债?如何避免不必要的债务?

# 信用卡逾期后时间线:几天后开始催债?怎样去避免不必要的债务?

在现代社会信用卡已成为人们日常生活中不可或缺的支付工具。由于各种起因信用卡逾期还款现象时有发生。本文将为您详细介绍信用卡逾期后的时间线以及怎样去在逾期后避免不必要的债务。

## 一、信用卡逾期几天后开始催债?

### 1. 逾期1-3天

一般对于信用卡逾期1-3天后银行会开始通过短信、 *** 等途径提醒持卡人还款。此时银行主要是提醒性质并不会实。

### 2. 逾期4-7天

逾期4-7天后,银行会加大力度,通过 *** 、邮件等 *** 实。这时,持卡人需要尽快还款以避免产生更多的逾期利息和罚息。

### 3. 逾期8-15天

逾期8-15天后,银行会继续加大力度,甚至可能存在联系持卡人的紧急联系人。此时,持卡人应尽快与银行沟通,说明逾期原因,争取宽限还款时间。

### 4. 逾期16-30天

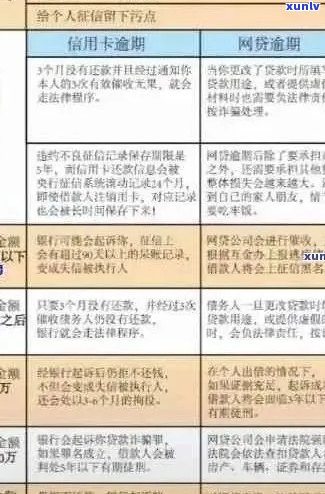

逾期16-30天后,银行会将逾期记录上报至中国人民银行信用报告系统,逾期记录将作用持卡人的个人信用。同时银行会采用更为严的措,如委托第三方公司实行。

### 5. 逾期31天以上

逾期31天以上,持卡人的逾期记录将被标记为“严重逾期”,银行会选用更为严格的措,甚至有可能起诉持卡人。此时,持卡人应尽快与银行协商还款事宜,以免产生更大的债务。

## 二、怎样避免不必要的债务?

### 1. 理解信用卡还款规则

持卡人应详细理解信用卡的还款规则,包含账单日、还款日、更低还款额等。在还款日之前确信还清账单,避免逾期。

### 2. 设置自动还款

为了避免忘记还款,持卡人可以设置自动还款功能。在还款日前,银行会自动从持卡人的绑定的蓄卡扣除应还款金额。

### 3. 合理规划消费

持卡人应按照自身的还款能力合理规划消费,避免过度消费引发信用卡逾期。

### 4. 保持良好的信用记录

保持良好的信用记录是避免逾期债务的关键。持卡人应准时还款,避免逾期,以免影响个人信用。

### 5. 及时沟通

一旦发生逾期,持卡人应立即与银行沟通说明逾期原因,争取宽限还款时间。银行在熟悉情况后,有可能给予一定的宽限期。

### 6. 贷款重组

若是持卡人因特殊原因无法按期还款,可以尝试与银行协商实行贷款重还款期限,减低还款压力。

## 三、逾期后怎样减轻债务压力?

### 1. 准时还款

在逾期后持卡人应尽快还清逾期款项,避免逾期利息和罚息的累积。

### 2. 主动协商

持卡人可主动与银行协商寻求减少罚息、长还款期限等应对方案。

### 3. 贷款置换

持卡人可考虑将信用卡债务置换为其他低利率的贷款,以减轻还款压力。

### 4. 增加收入

持卡人可通过增加收入来减轻债务压力,如 *** 、投资等。

## 总结

信用卡逾期后,银行会在不同时间选用不同的措。持卡人应熟悉时间线及时还款,避免不必要的债务。同时保持良好的信用记录,合理规划消费,是避免逾期债务的关键。一旦逾期,持卡人应积极与银行沟通,寻求解决方案,减轻债务压力。