信用卡逾期更低还款利息怎么算:解决办法和影响分析

在当今社会,信用卡已成为人们日常消费的关键工具随之而来的信用卡逾期疑惑也日益突出。逾期还款不仅会给持卡人带来不必要的经济负担,还可能作用个人信用记录。本文将详细介绍信用卡逾期更低还款利息的计算 *** ,并提供应对策略,同时分析逾期还款对个人及社会的影响。

一、引言

信用卡逾期还款是多持卡人面临的普遍疑问。在逾期还款的情况下银行会依照更低还款额计算利息,这往往让持卡人感到困惑。本文将从信用卡逾期更低还款利息的计算 *** 入手探讨怎样合理规划信用卡消费,避免逾期还款带来的困扰。同时分析逾期还款对个人信用记录、银行利润以及社会信用体系的影响。

二、信用卡逾期更低还款利息怎么算

1. 计算 ***

信用卡逾期更低还款利息的计算 *** 多数情况下有以下几种:

(1)遵循逾期天数计算:银行会依照逾期天数,依照一定的利率计算利息。利率一般为日利率的万分之五。

(2)遵循未还款金额计算:银行会依照未还款金额,依照一定的利率计算利息。利率一般为年利率的18%。

(3)依照更低还款额计算:银行会依据更低还款额,依照一定的利率计算利息。利率一般为日利率的万分之五。

2. 举例说明

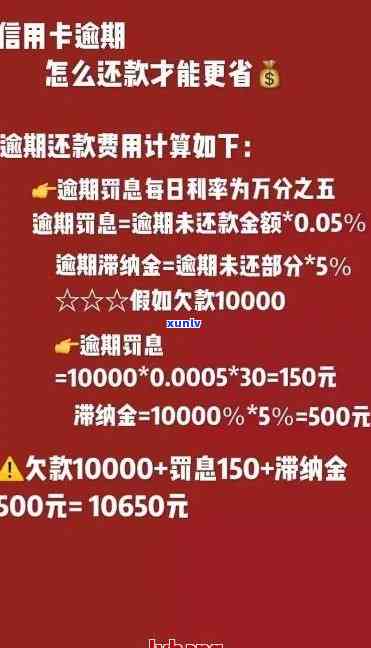

假设某信用卡账单欠款为10000元更低还款额为1000元。倘若持卡人逾期还款30天,那么逾期更低还款利息的计算办法如下:

(1)遵循逾期天数计算:1000元 × 0.0005 × 30天 = 15元

(2)依据未还款金额计算:10000元 × 0.18 × 30天 / 365天 ≈ 14.79元

(3)依照更低还款额计算:1000元 × 0.0005 × 30天 = 15元

由此可见,逾期更低还款利息的计算 *** 有多种,具体以银行规定为准。

三、信用卡逾期更低还款利息怎么算出来的

信用卡逾期更低还款利息的计算主要依据以下因素:

1. 逾期天数:逾期天数越长,利息越高。

2. 逾期金额:逾期金额越大利息越高。

3. 银行规定的利率:不同银行的利率可能有所不同。

4. 更低还款额:银行规定的更低还款额越高,利息越低。

四、信用卡逾期更低还款,信用卡更低还款额逾期

1. 逾期更低还款

信用卡逾期更低还款是指持卡人在规定的还款期限内,未能全额还款,但至少还清了更低还款额。在此类情况下,银行会依据逾期天数计算利息。

2. 信用卡更低还款额逾期

信用卡更低还款额逾期是指持卡人在规定的还款期限内未能还清更低还款额。这类情况会影响个人信用记录,银行也会采用以下措:

(1)增进信用卡利率。

(2)减低信用卡额度。

(3)暂停或止信用卡采用。

五、欠信用卡更低还款都还不上怎么办

1. 联系银行说明情况:在逾期还款的情况下,持卡人应主动联系银行,说明本人的还款困难,争取银行的理解和支持。

2. 调整还款计划:与银行协商,调整还款计划长还款期限,减低还款压力。

3. 增加收入:积极寻求增加收入的 *** ,增强还款能力。

4. 寻求专业帮助:假若还款困难,可寻求专业机构的帮助,如信用卡债务重组、信用卡债务减免等。

六、影响分析

1. 对个人信用记录的影响:逾期还款会影响个人信用记录,可能引发信用评分减少,影响今后的贷款、信用卡申请等。

2. 对银行利润的影响:信用卡逾期更低还款利息是银行收入的关键来源逾期还款率的升级会增加银行的利润。

3. 对社会信用体系的影响:信用卡逾期还款现象的增多,反映出社会信用体系的不完善,需要加强信用教育和信用体系建设。

信用卡逾期更低还款利息的计算 *** 及解决策略对持卡人具有必不可少意义。合理规划信用卡消费避免逾期还款,有助于维护个人信用记录,促进社会信用体系的完善。