关于信用卡逾期的解释是什么:2020年最新标准及法律解读

信用卡逾期是指持卡人在规定的还款日期内未能准时还款造成信用记录受损可能面临罚息、滞纳金甚至被银行起诉的情况。2020年最新标准及法律解读主要涉及信用卡逾期的计算 *** 、利息计算、罚息计算以及相关法律责任等方面旨在帮助广大持卡人更好地熟悉和应对信用卡逾期疑惑维护自身合法权益。

法律关于信用卡的解释是什么

一

法律对信用卡的定义:

1. 信用卡是一种金融工具由发卡机构向持卡人提供的一种便捷支付形式。它允持卡人在未有即时支付现金的情况下采用借款额度在商家处购买商品或服务。

2. 信用卡常常以发卡机构的名义发行如银行、信用社或其他金融机构。持卡人通过申请可以获得一张信用卡该卡上有一个特定的信用额度持卡人可在该额度内实消费。

3. 持卡人每月需要偿还信用卡上的消费金额并按照消费情况支付相应的利息。假如持卡人无法准时偿还欠款将会发生逾期利息和罚款。

法律对信用卡的作用:

1. 提供方便快捷的支付 *** :信用卡使持卡人能够随时随地实行消费,无需携带大量现金。

2. 支持个人消费:信用卡的出现使多个人有能力消费更多的商品和服务,提升了生活品质。

3. 促进商业发展:采用信用卡实支付可促进商业的繁荣。商家可通过接受信用卡支付,扩大客户群体,增加销售额。

法律对信用卡的保护措:

1. 消费者权益保护:法律保证持卡人的信息安全,并规定发卡机构应保护持卡人隐私不得泄露其个人信息。

2. 利率监管:法律规定信用卡的利率理应合理且透明,并限制发卡机构对持卡人收取过高的利息和费用。

3. 刷卡退款规定:法律规定商家应依照消费者的合理退款请求,及时给予退款,并对商家有可能激励其提供品质更好的产品和服务。

4. 欺诈与盗刷保护:法律规定发卡机构应对信用卡盗刷和欺诈表现承担责任,并保障持卡人不会于是承担不当的费用。

以上是法律关于信用卡的解释及其保护措。信用卡在现代社会中起到了必不可少的作用,但也面临着部分风险和难题。 各国法律制度的发展不断努力保护持卡人的权益,保证信用卡利用的公平和安全。

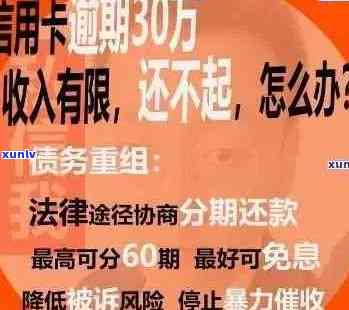

银监会关于2022信用卡逾期新规定70条解读

银监会关于2022信用卡逾期新规定70条解读

近日,银监会发布了一项关键的规定,涉及到信用卡逾期的应对途径以及相关责任的划分。这个新规定共有70条,涵了从逾期时间划定到逾期利息计算、逾期还款责任等方方面面的内容。咱们将为大家详细解读这些新规定,并解释其中的起因和实例。

关于逾期时间的划定新规定规定了逾期时间从何时开始计算。依据新规定,信用卡逾期时间将从还款日的次日开始计算,而不再是在账单日之后。这一变动的起因在于,多客户往往是在还款日当天还款,而由于交易解决的,引发账单日之后才能完成还款。这一变动将更加避免了使用者因为误还款而被视为逾期。

新规定还明确了逾期利息的计算形式。按照新规定,逾期利息将依照逾期本金和逾期天数来计算,而不再是依照未还款的全部金额来计算。这在某种程度上保护了客户的权益,避免了逾期利息过高的情况发生。

除此之外新规定还加强了银行和客户之间的沟通和协调。规定中明确规定了银行理应在一定的时间内提醒客户还款,并实风险提示。这将减少客户因为未有收到还款提醒而忘记还款的情况发生。

新规定还明确了逾期还款责任的划分。按照新规定,倘若使用者因为银行起因造成逾期,银行将承担相应的责任,并实赔偿。这将促使银行更加注重服务优劣,减少服务失误引起的纠纷。

银监会关于2022信用卡逾期新规定从逾期时间划定到逾期利息计算、逾期还款责任等方面实行了详细的规定这为信用卡使用者提供了更多的保护和权益。这些新规定的出台,旨在维护金融市场的稳定,保护消费者的权益,升级金融服务的品质。期待通过这些新规定,能够减少信用卡逾期现象的发生,并更好地规范金融市场的运作。

例:小明有一张信用卡,但由于疏忽,错过了还款日,造成账单逾期。依照以往的规定,小明将需要支付整个账单金额的逾期利息。按照新规定逾期利息将仅限于逾期本金和逾期的天数,这意味着小明的逾期利息将大大减少。这样的变化,能够让小明更好地理解并适应新的信用卡规定,避免因为一时疏忽而付出过多的代价。

银监会关于2022信用卡逾期新规定的发布,为客户提供了更多的保障和权益。通过明确逾期时间的计算办法,规范逾期利息的计算途径,加强沟通和协调,以及明确逾期还款责任的划分新规定旨在升级金融服务的品质,保护消费者的权益,减少逾期现象的发生。这些规定对银行和客户之间的良好合作和健发展有着积极的意义。

什么法律中有关于网贷起诉规定的

什么法律中有关于网贷起诉规定的

作为一名从事法律行业8年的律师,我能够回答关于网贷起诉规定的难题。网贷(互联网金融借贷)是指通过互联网平台实的金融借贷交易。随着互联网金融行业的快速发展,网贷纠纷案件也逐渐增多。相关法律法规的出台和完善,为解决和规范网贷纠纷提供了明确的依据。

在中国,网贷起诉规定涉及到的主要法律有《合同法》、《民事诉讼法》、《 *** 借贷信息中介机构业务活动管理暂行办法》等。下面将分别对这些法律的相关规定实行解释,并举例说明。

按照《合同法》的规定网贷交易构成一种法律关系,当出借人与借款人之间存在违约行为或产生争议时,双方能够依照合同预约向法院提起诉讼。《合同法》规定了合同的订立、履行与违约等方面的内容,并明确了违约责任和索赔办法。例如,出借人在借款合同中协定借款利率为20%,但实际放款后发现实际利率超过法定利率限制,出借人能够提起违约诉讼,请求返还超过法定利率的部分。

按照《民事诉讼法》的规定,当出借人和借款人在网贷交易中产生纠纷时,双方可向人民法院提起民事诉讼。《民事诉讼法》明确了民事诉讼的程序和规定涵起诉状的需求、证据的提交、诉讼期限等。例如,出借人在网贷交易中向借款人提供了证据证明其不存在按期还款,能够依据《民事诉讼法》向法院提起还款诉讼需求借款人履行还款义务。

依据《 *** 借贷信息中介机构业务活动管理暂行办法》的规定, *** 借贷信息中介机构理应为出借人和借款人提供便捷的纠纷应对渠道,并明确了相关责任。例如,当借款人发现 *** 借贷平台提供虚假信息,以及未经借款人授权下将借款信息泄露给其他机构时,借款人可向相关监管部门投诉,请求平台承担相应法律责任。

在网贷起诉中,相关的法律规定为出借人和借款人提供了法律保障和解决纠纷的渠道。这些法律的出台和完善,有助于维护金融市场的稳定,保护广大投资者和借款人的合法权益。

需要指出的是,我所提到的法律仅仅是网贷起诉规定中的一部分,还有其他法律法规也涉及到网贷纠纷的解决。具体案例中的法律适用也需要依据具体情况和相关证据实行判断。投资者和借款人在网贷交易中应该留意保护本人的合法权益,遵守相关法律法规,以减少纠纷的发生。

针对网贷起诉规定,我介绍了《合同法》、《民事诉讼法》和《 *** 借贷信息中介机构业务活动管理暂行办法》等相关法律的规定,并举例说明了它们的适用情况。这些法律的出台和完善,为在网贷交易中产生纠纷的双方提供了明确的法律依据和解决途径。