2021年信用卡逾期还款天数研究:影响因素、解决策略和相关案例分析

本研究旨在探讨2021年信用卡逾期还款天数的作用因素、解决策略以及相关案例分析。随着信用卡的普及逾期还款难题日益严重给发卡机构和持卡人带来了巨大的风险和负担。通过对逾期还款天数的作用因素实行深入剖析如信用评分、收入水平、消费表现等可为银行和消费者提供有针对性的解决策略。同时通过分析典型案例揭示逾期还款疑问的成因和结果有助于升级信用卡的利用管理水平减少逾期风险。

即有分期逾期起诉的相关法律规定和应对策略

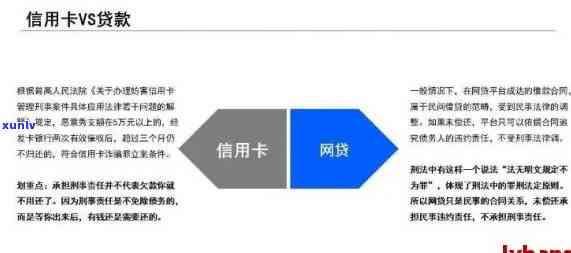

信用卡逾期是指持卡人未能遵循协定的时间偿还信用卡透支金额和利息的表现。随着金融市场的不断发展,信用卡消费已经成为了人们日常生活中不可或缺的一部分。由于各种起因,比如 *** 不灵、收入下降或意外支出等,引起很多人无法按期偿还信用卡透支款项,进而形成了信用卡逾期。在信用卡逾期疑问上,不少消费者由于对法律规定和应对策略不理解而引起了被逾期起诉,由此有必要对即有分期逾期起诉的相关法律规定和应对策略实行探讨,并提出相应的解决方案。

在我国,信用卡逾期起诉是指银行或金融公司将逾期未还款的持卡人诉至法院,须要持卡人依法偿还欠款。按照相关法律规定,我国《民事诉讼法》明确规定了逾期还款的行为构成违约,并有同样对待违约行为的规定。而对信用卡逾期的处置及诉讼我国《更高人民法院关于审理金融借款合同纠纷案件适用法律若干疑问的规定》也做了严格规定。

消费者在遇到信用卡逾期疑问时,应首先与银行或金融机构取得联系,说明逾期的起因,并请求实行逾期还款协商。假如无法与银行或金融机构协商达成一致,消费者应及时寻求法律援助,理解本人的法律权益,并采纳相应的诉讼应对策略。

对于银行或金融机构逾期起诉消费者应尽早委托专业的律师实法律 *** ,积极应对诉讼,并提供充分的证据材料实辩护。同时消费者还应积极与银行或金融机构实行和解协商,尽量在法院审理前达成和解协议,避免进一步的法律程序。

对于持卡人应对信用卡逾期起诉疑问时,金融机构应更加注重预防和风险管控。银行或金融机构应更加注重客户的风险评估,建立健全的信用管理体系和风险防范机制,增进客户的还款意识和风险认知,从源头上控制逾期风险。

对于信用卡逾期疑问,有必要充分熟悉即有分期逾期起诉的相关法律规定和应对策略。消费者应及时与金融机构取得联系实协商,如遇到逾期起诉,应及时寻求法律援助并积极应对诉讼,而金融机构则应加强风险管控预防逾期风险的发生。通过双方的共同努力,可有效避免信用卡逾期难题的发生,保障双方的合法权益。