建行信用卡逾期的利息计算:公式、方式、减免申请

您好!建行信用卡逾期利息的计算公式为:逾期金额×逾期天数×0.005%。其中逾期金额是指截止还款日仍未偿还的本金和利息总额;逾期天数指从信用卡账单到期日开始算起的未还清的最长时间。假使您需要申请减免可以通过建行手机银行、网银或柜台实申请。具体操作流程请参考建设银行官网或拨打 *** 热线咨询。期待对您有所帮助!

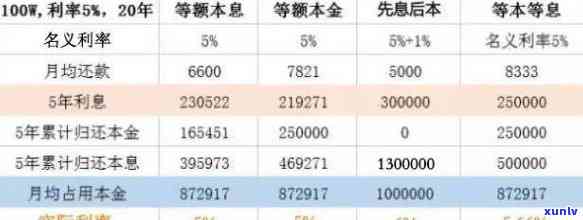

建行6万分期通利息计算公式是怎样的

。

建设银行是目前国内更大的商业银行之一其推出的分期通服务广受客户欢迎。而建行分期通的利息计算公式一直是广大客户所关注的疑惑。那么建行6万分期通利息计算公式是怎样的呢?

需要熟悉的是建行分期通的利息计算采用等额本息的 *** 即每月还款金额包含本金和利息两部分每月偿还金额相同。具体计算 *** 为:每月偿还金额=贷款本金×(月利率×(1 月利率)^还款期数)÷((1 月利率)^还款期数-1)。

其中月利率=年利率÷12还款期数=贷款期数×12。年利率是遵循客户信用评级和还款期限等不同条件来确定的。依据公式可算出每月还款金额客户可以在分期通贷款前计算还款金额确定是不是负担得起,也可通过提前还款等办法减低总利息支出。

建行分期通6万每月还多少

对6万的分期通贷款,假若以60期还款,那么每月的还款金额为约1176元右。具体计算公式为:每月还款金额=60000×(0.0055×(1 0.0055)^60)÷((1 0.0055)^60-1)≈1176元。

建设银行分期通60期60000额度每个月还多少钱

对60期贷款,60000元的分期通贷款,每个月需要还款1233.98元右。具体计算公式是:每月还款金额=60000×(0.0055×(1 0.0055)^60)÷((1 0.0055)^60-1)≈1233.98元。

建行分期通五万60期

对5万的分期通贷款,倘若以60期还款,那么每月的还款金额为约980元右。具体计算公式为:每月还款金额=50000×(0.0055×(1 0.0055)^60)÷((1 0.0055)^60-1)≈980元。

结语

建行分期通是一种十分灵活的还款 *** ,客户可按照本人的需求、负担能力和信用评级等条件来选择还款期限和额度。但是分期通服务同样要收取利息,客户要在熟悉还款计算办法的基础上,谨选择分期通贷款金额和期限,以便于财务规划和管理。

北京建行信用卡逾期利息怎么减免

北京建设银行信用卡逾期利息的减免,主要依于客户的还款情况、信用记录以及与银行协商的能力等因素。以下是部分可能的途径和 *** :

1. 及时与银行联系:一旦发现本身的信用卡逾期之一步应是立即与建设银行联系,说明自身的还款困难情况,请求减免利息。一般而言与银行保持沟通并积极主动寻求解决方案,可能将会得到相关的帮助。

2. 提前还款部分欠款:要是有一部分欠款是可及时还上的能够尽快主动还款。这样做不仅能减轻欠款压力,也有可能在谈判时获得更多的减免机会。

3. 提交还款计划:假如情况特别困难,能够向建设银行申请提交一个详细的还款计划。该计划应清楚列明本身的偿还能力和计划还款金额等信息,然后期待银行依据该计划给予一定幅度的利息减免。

4. 证明经济困难:倘使逾期的主要起因是因为经济困难,能够向银行提供相关证明材料,如收入证明、财产状况证明等,以证明本人的困难情况,并期望银行能够减免或期收取逾期利息。

需要特别留意的是尽管可行性存在,但银行是不是减免逾期利息是一种情况判断,建行是不是减免以及具体的减免金额可能因个人情况和银行政策不同而有所差异。 在任何时候都要以最与建设银行的协商结果为准。

持卡人在信用卡采用中要养成良好的还款惯,及时还款,避免逾期产生不必要的利息损失。

信用卡逾期无力偿还能协商减免利息吗

信用卡逾期无力偿还是指持卡人未按银行规定的信用卡还款期限偿还信用卡欠款。面对信用卡逾期无力偿还的情况,持卡人可尝试与银行协商减免利息的途径来寻求解决。

首先需要明确的是,减免利息是一种可能但不一定成功的协商途径。银行在协商减免利息时会按照持卡人的还款情况、个人信用状况以及与该持卡人的长期关系等因素实行考虑决定。 并不是所有逾期信用卡持卡人都能够成功获得减免利息的协商结果。

若要与银行协商减免利息,以下是部分也会有帮助的建议:

1. 提前与银行联系:一旦发现无力偿还信用卡欠款,持卡人应尽早与银行联系,并告知实际情况以及愿意加强还款意愿,以避免后期逾期费用的增加。

2. 坦诚沟通:与银行的沟通中,持卡人应诚实地陈述无力偿还起因,并解释当前的困难情况。坦诚沟通能够帮助银行理解持卡人的真实状况,更容易得到银行的理解和支持。

3. 提出还款计划:持卡人能够制定一个合理的还款计划,并向银行提出以显示本人的还款意愿和能力。还款计划可包含逐步偿还欠款的具体数额和时间,以及持卡人可用的每月偿还金额。

4. 申请利息减免方案:持卡人可主动向银行申请利息减免方案,详细说明自身的经济困境,并提供相关证明材料。银行也会须要持卡人填写一份申请表格,并提交相关的收入证明、财务状况证明以及担保人信息等。

5. 寻求专业法律建议:对于信用卡逾期疑问,持卡人还可咨询专业的法律建议以获取更全面的指导和建议。法律专业人士能够帮助持卡人熟悉法律规定和权益,并为持卡人提供有针对性的策略和建议。

需要留意的是,银行是否同意减免利息是银行自主决定的,木有法律规定强制银行减免利息。 持卡人在与银行实协商时应保持理性,并为可能未能达到本身预期结果做好准备。

为避免信用卡逾期无力偿还的情况发生,持卡人应养成良好的还款惯,合理规划消费,避免超出本人的还款能力。对于已经发生的信用卡逾期,应尽快主动与银行沟通,并与银行共同寻求解决方案,以避免逾期还款所带来的多不良后续影响,如记录在个人报告中、逾期利息累加等。

信用卡逾期无力偿还可尝试与银行协商减免利息。持卡人通过坦诚沟通、提出可行的还款计划、申请利息减免方案和寻求专业法律建议等 *** ,有望更好地与银行取得合作,找到疑惑的解决方案。