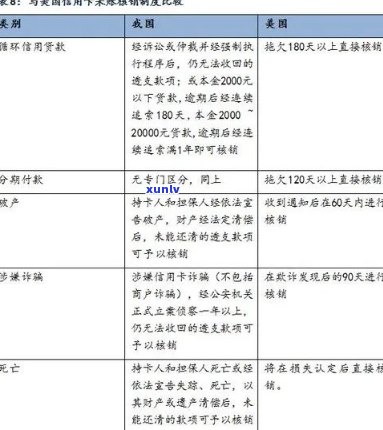

信用卡欠款成为坏账:处理建议与影响分析

信用卡欠款成为坏账:解决建议与作用分析

随着信用卡的普及人们的生活变得更加便捷但同时也带来了部分疑惑如信用卡欠款。在众多欠款中有一部分无法收回的欠款被纳入坏账。本文将围绕信用卡欠款成为坏账的疑惑分析其解决建议及对个人和银行的作用。

一、信用卡欠款成为坏账的起因

1. 个人信用观念淡薄:部分持卡人缺乏信用观念,逾期还款甚至恶意透支信用卡,造成欠款无法收回。

2. 经济状况不佳:部分持卡人因失业、疾病等起因引起经济状况恶化,无法准时还款。

3. 信用卡市场竞争激烈:银表现了扩大市场份额减低门槛致使部分不具备还款能力的持卡人获得信用卡。

4. 银行风险管理不到位:部分银行在信用卡审批进展中,对持卡人的信用评估不够严格,引起不良贷款的产生。

二、信用卡欠款成为坏账的影响

1. 对个人影响:

(1)信用记录受损:信用卡欠款成为坏账,会在个人信用报告中留下不良记录,影响今后的贷款、信用卡申请等。

(2)法律责任:恶意透支信用卡可能触犯刑法承担相应的法律责任。

(3)生活受限:欠款成为坏账可能引起持卡人被列入失信被实行人名单,影响出行、消费等。

2. 对银行影响:

(1)资产品质下降:信用卡欠款成为坏账,银行的不良贷款率上升,资产品质下降。

(2)经营风险增加:不良贷款可能引发银行经营风险增加,甚至影响银行声誉。

(3)收益受损:信用卡欠款成为坏账,银行无法收回贷款,造成收益受损。

三、解决建议

1. 个人层面:

(1)树立正确的信用观念:持卡人应树立正确的信用观念,准时还款,避免逾期和恶意透支。

(2)合理消费:持卡人应依据自身的经济状况合理消费,避免过度透支。

(3)积极协商:如遇到还款困难持卡人应主动与银行协商,寻求期还款或分期还款等解决方案。

2. 银行层面:

(1)加强风险管理:银行应加强信用卡审批环节的风险管理,严格信用评估,避免不良贷款的产生。

(2)完善机制:银行应完善信用卡机制,对逾期还款的持卡人实及时,减低坏账率。

(3)加强服务品质:银行应加强信用卡服务优劣,关注持卡人需求,提升客户满意度,减少信用卡欠款风险。

四、结论

信用卡欠款成为坏账,不仅影响个人信用和银行资产优劣,还可能引发一系列社会难题。 从个人和银行两个层面加强风险管理,减低信用卡欠款成为坏账的概率,具有要紧意义。同时和社会各界也应关注信用卡欠款难题,共同营造良好的信用环境。

(字数:1500字右)