新透支信用卡还款困扰,非恶意逾期背后的心理剖析与解决策略

新透支信用卡还款困扰,非恶意逾期背后的心理剖析与应对策略

随着信用卡的普及越来越多的人享受到便捷的金融服务。在享受信用卡带来的便利的同时不少人也陷入了还款的困境。特别是新透支信用卡还款逾期的疑问成为多持卡人的一大困扰。本文将从非恶意逾期背后的心理剖析入手,探讨应对这一疑问的策略。

一、新透支信用卡还款困扰

信用卡透支是多持卡人常遇到的疑问。新透支信用卡还款逾期,不仅会产生滞纳金,还可能作用个人信用记录。以下是新透支信用卡还款困扰的几个方面:

1. 收入不稳定:对若干自由职业者或收入波动较大的人对于,信用卡透支还款的压力较大。一旦收入减少很容易出现逾期还款的情况。

2. 忽视还款日期:很多持卡人对于信用卡还款日期不够重视,引发忘记还款或还款不及时。

3. 消费观念疑惑:过度消费、盲目追求物质享受等不良消费观念使部分持卡人陷入还款困境。

4. 信息不对称:部分持卡人对信用卡政策、还款办法等不够理解致使还款逾期。

二、非恶意逾期背后的心理剖析

非恶意逾期是指持卡人因非主观起因造成的信用卡还款逾期。以下是几种常见的非恶意逾期心理:

1. 担心逾期作用信用记录:很多持卡人担心逾期还款会作用个人信用记录,从而产生虑、紧张等情绪。

2. 逃避还款责任:部分持卡人面对还款压力,选择逃避还款责任,认为逾期还款只是暂时的难题。

3. 对信用卡政策不够熟悉:若干持卡人对信用卡政策、还款途径等不够理解,造成还款逾期。

4. 自我安慰:部分持卡人认为,逾期还款只是小疑问,不会对生活产生太大影响。

三、解决策略

针对新透支信用卡还款困扰和非恶意逾期背后的心理疑问,以下是部分建议的解决策略:

1. 建立合理的消费观念:持卡人应树立正确的消费观念,合理安排消费,避免过度消费和盲目追求物质享受。

2. 加强信用卡知识普及:金融机构应加强对信用卡政策的传和普及,让持卡人理解还款途径、逾期影响等。

3. 加强收入稳定性:持卡人应努力提升自身收入水平,确信有足够的资金偿还信用卡债务。

4. 设定还款提醒:持卡人可在手机、电脑等设备上设定还款提醒,保障按期还款。

5. 调整还款形式:持卡人可以按照自身实际情况,选择合适的还款 *** ,如更低还款额、分期还款等。

6. 主动寻求帮助:持卡人遇到还款困难时,应主动寻求家人、朋友的帮助或向金融机构申请期还款。

7. 建立心理防线:持卡人要正视逾期还款疑问,不要过度担忧,保持良好的心态。

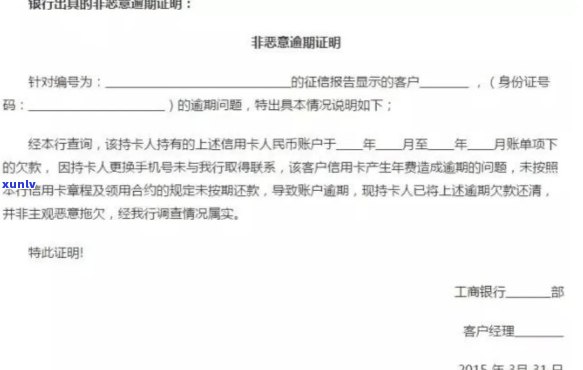

四、非恶意逾期证明的开设

关于非恶意逾期证明的开设,一般对于持卡人需要向发卡行提供以下材料:

1. 逾期还款起因说明:持卡人需要详细说明逾期还款的起因,如收入减少、家庭突发状况等。

2. 还款计划:持卡人需要提供一份详细的还款计划,涵还款时间、还款金额等。

3. 相关证明材料:如工资证明、家庭支出证明等。

非恶意逾期证明的开设并不困难,关键在于持卡人要如实提供相关材料,并保障还款计划的实际可行。

新透支信用卡还款困扰和非恶意逾期背后的心理疑惑需要持卡人、金融机构和社会共同努力解决。通过加强信用卡知识普及、调整还款 *** 、建立心理防线等措可以有效减少逾期还款率,维护良好的信用卡市场秩序。