信用卡逾期还款费用更低标准:避免罚息和信用损失的关键指南

信用卡逾期还款费用是很多持卡人容易忽略的疑惑一旦发生逾期不仅会产生罚息还会对个人信用造成损害。本文将为您介绍怎样避免罚息和信用损失的关键指南,帮助您更好地管理信用卡账户,保证准时足额还款,维护良好的信用记录。咱们将从以下几个方面为您提供实用建议:熟悉信用卡逾期还款的费用计算 *** ;制定合理的还款计划避免逾期;及时应对临时资金困难等突 *** 况。掌握这些关键点,让您在信用卡采用进展中更加得心应手享受便捷的金融生活。

逾期的费用怎么还可以避免额外损失

每个人都或会遇到若干意外的支出,需要借贷来应对短期的经济难题。而作为一种常见的借贷办法,给很多人带来了便利,同时也或会伴随着若干风险和不确定性。其中,逾期费用就是一个需要引起债务人高度重视的疑问。作为一名债务规划师,我在债务方面拥有10年的经验,今天我将依据我的经验为大家分享部分关于逾期费用的避免和妥善解决的 *** 。

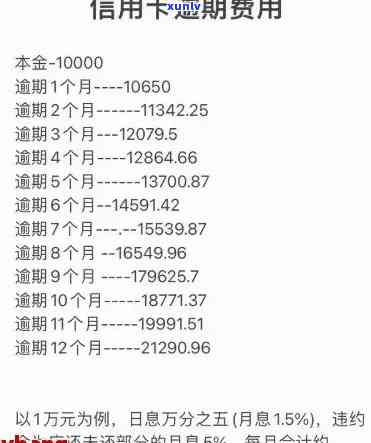

咱们需要明确逾期费用是怎样去产生的。在的借贷模式中假使在还款日之后还未偿还借款,就会开始产生逾期费用。逾期费用的产生多数情况下是按照逾期未还金额的一定比例,比如每天0.2%的罚息。这意味着借款人逾期越久,逾期费用就会越高。 避免逾期费用的 *** 就是在还款日之前全额还清借款或是说至少按期还上更低还款额。

针对逾期费用的避免,咱们可以做到两点。一是提前做好还款计划,保障在还款日前有足够的资金还款。二是建立良好的财务管理惯,避免在借贷用款与日常开支之间出现困难选择。假若确实遇到了若干意外情况,引发没能准时还款,我们也可尝试通过与沟通,寻求合理的还款安排。

除了避免逾期费用之外,我们还需要妥善解决已经产生的逾期费用。首先要做的是熟悉逾期费用的清偿规定依照逾期费用的相关规定,有针对性地做本人的还款计划。及时理解逾期费用的具体数额,并确信有足够的资金来偿还逾期费用。 若是逾期费用数额较大,我们也可考虑借贷部分资金来还清逾期费用并通过其他办法逐步偿还这笔借款,避免进一步增加逾期费用的数额。

逾期费用的产生并不是我们所期望的,但我们可通过提前做好还款计划和财务管理,避免逾期费用的产生。同时对已经产生的逾期费用,我们也能够通过合理的还款安排和妥善应对来避免额外损失。作为债务规划师,我建议每个人在借贷前充分熟悉借贷条款,谨选择借贷金额和还款期限,养成良好的财务管理惯,避免逾期费用的产生,确信本身的财务安全。

信用卡已还更低还款算逾期吗浦发金融

信用卡已还更低还款算逾期吗?这个疑问涉及到法律和金融两个领域,下面我将以这两个视角分析并回答这个疑惑。

一、法律角度:

依据《更高人民法院关于适用〈人民民事诉讼法〉的解释》之一百九十四条的规定,逾期指债务人在预约还款期限届满之后未履行还款义务,即未按期将债务按协定还清。而信用卡发行方一般在信用卡合同中会明确约好更低还款额,即借款人理应每月依照合同约好的更低还款额实还款。倘使借款人未能准时履行更低还款义务,即使是更低还款额已还,但仍未还清全部债务,依据法律的定义,仍然能够视为逾期。

二、金融角度:

在金融风险管理的视角下更低还款额是信用卡发行方为了规避债务风险而设定的金融工具。更低还款额一般只是债务的一小部分,而未清偿的债务仍然存在,因而金融机构会认为借款人存在逾期风险。虽然更低还款额已还,但借款人未能还清全部债务从而可能对借款人个人的信用记录产生不良作用。金融机构往往会对逾期还款采用一系列的风险管理措如增加利息费用、封停信用卡额度等。

无论是从法律角度还是金融角度看待,信用卡已还更低还款额仍算作逾期是合理的。 建议借款人在信用卡还款时,理应尽量按期还清全部债务,以免产生不必要的法律和金融风险。