信用卡逾期还款后是否能办理借款:详细解答与影响因素分析

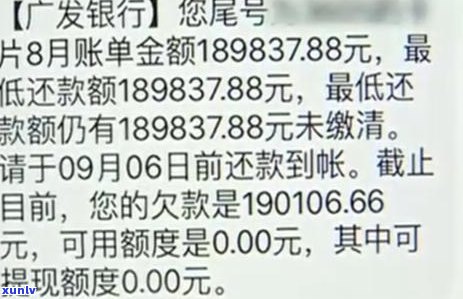

信用卡逾期还款后是不是能办理借款?信用卡逾期还款会带来多负面作用如作用个人、引发罚息、产生滞纳金等。在逾期还款后银行可能存在采纳限制或冻结信用卡的利用进而作用后续的借款申请。频繁的逾期还款表现也会减少个人信用评分使得在其他贷款渠道上难以获得贷款。 信用卡逾期还款后是否能办理借款取决于具体情况和银行政策。建议持卡人在遇到经济困难时,及时与银行沟通,寻求期还款或其他应对方案。

分析信用卡逾期的影响因素

信用卡逾期是指未能按期偿还信用卡账单中的更低还款额或全额金额。逾期对信用卡使用者的信用记录和个人经济状况产生了负面影响。以下是几个影响信用卡逾期的因素:

1. 收入水平:信用卡逾期的一个主要起因是收入不足。倘若个人收入不能满足日常生活开销和信用卡账单的还款需求,就有可能发生逾期。

2. 花费惯:个人的花费惯也是信用卡逾期的一个要紧因素。若是个人经常购买奢侈品或超出预算的物品有可能致使信用卡账单无法按期偿还。

3. 新的借贷和债务:当个人在信用卡逾期之前申请新的借贷产品或产生新的债务时,他们的债务负担可能变得过重,致使无法准时还款。

4. 信用卡额度:信用卡逾期还与信用卡额度有关。要是信用卡额度太低无法支付日常开销和应付的账单金额,就可能发生逾期。

5. 恶意欠款:有些人故意逾期,以逃避还款责任。此类情况下,逾期是他们有意为之,而不是因为财务困难。

逾期对个人信用记录的影响是巨大的。它可能引起个人的信用评分下降,影响到未来申请贷款、租房以及其他信用相关服务的难易程度。逾期还可能致使个人被追加高额罚款、利息和滞纳金。

为了避免信用卡逾期,个人可采用若干措。合理规划本身的收入和支出,确信有足够的资金用于偿还信用卡账单。按照自身经济状况合理设定信用卡额度,避免超出承受能力。建立一个有效的预算计划,并尽量避免不必要的借贷和债务。

信用卡逾期影响因素的识别和理解可以帮助个人更好地管理本人的财务状况,避免逾期发生,并保持良好的信用记录。