信用卡逾期还款利息计算 *** 与后果解析

信用卡逾期还款利息计算 *** 与结果解析是什么?这是一个关于信用卡还款的疑惑。倘使您在规定的时间内未能还清信用卡欠款银行将对您收取高额的滞纳金和利息。滞纳金是超过规定期限未还款的部分按日利率万分之五计算而利息则是从消费当天开始计算直到您还清所有欠款为止。假如您长期不实行还款或会引发您的信用记录受损作用到您未来的贷款和信用卡申请。 请务必按期还款避免不必要的损失。

借呗逾期利息计算 *** 解析

借呗是一种非常方便的消费信贷可迅速为咱们提供资金。但是要是不谨管理很容易逾期。逾期后借呗会向借款人收取高额的利息从而增加债务的负担。 理解借呗逾期利息计算 *** 对咱们有效地管理债务至关要紧。在本文中,咱们将解析借呗逾期利息计算 *** ,帮助债务人熟悉怎样尽可能地减少逾期费用。

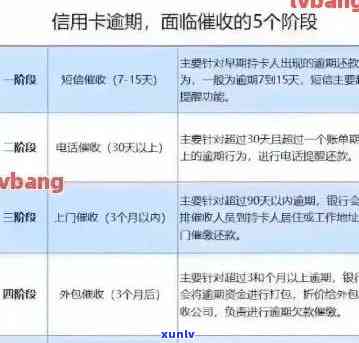

让我们研究借呗的逾期利息计算 *** 。当您的借呗账户逾期时,借呗将依据逾期时间和逾期金额收取不同的逾期利息。具体对于,逾期利率按照以下时间实分类:

1. 逾期 1-15 天,逾期利率为 0.05%/天。

2. 逾期 16-30 天逾期利率为 0.1%/天。

3. 逾期 31-60 天,逾期利率为 0.2%/天。

4. 逾期 61-90 天,逾期利率为 0.4%/天。

5. 逾期 91-120 天,逾期利率为 0.5%/天。

6. 逾期 121 天及以上,逾期利率为 0.55%/天。

上述逾期利率实际上是以日利率计算的,可以通过计算得出实际的逾期利息。例如,倘使您的借呗账户逾期 10 天,逾期金额为 1000 元,则逾期利息为:

1000 x 0.05% x 10 = 5 元

同样,假如您的借呗账户逾期 30 天,逾期金额为 2000 元,则逾期利息为:

2000 x 0.1% x 30 = 60 元

逾期利息是逐日累计的,为此当您的账户逾期时间更长,逾期利息也会更高。请关注借呗还会向借款人收取逾期管理费用和提前还款利息。这些费用也会增加借款人的负担。

现在,我们来谈谈怎么样有效地应对借呗的逾期利息。倘若您的借呗账户已经逾期,请尽快还款。每天的逾期都会致使额外的逾期利息和管理费用,对您的财务状况带来更大的负担。假使您可以提前还款,可减少逾期利息和提前还款利息。借呗的提前还款利息是以本金为基础收取的,由此提前还款越多,收取的提前还款利息也越低。

倘使您遇到的是无法及时还款的情况,可尝试与借呗客户服务部门联系,请求还款或是说分期付款的办法应对。假若您不期望与借呗 *** 联系,或是说无法获得有利的结果,您也可寻求债务规划师的帮助,帮助您制定有效的债务管理计划,减少逾期费用和管理费用。债务规划师可依照您的财务状况和债务情况,为您量身定制合适的还款方案和债务优化方案,帮助您尽可能地摆脱债务困扰。

借呗的逾期利息是对我们的财务状况造成的额外负担。 我们必须严格管理借呗账户,尽可能避免逾期和提前还款,并积极寻求债务规划师的帮助,制定有效的债务管理计划,更大程度地减少逾期费用和管理费用。

光大信用卡还款晚一天算逾期吗

光大信用卡还款晚一天不算逾期,一般情况下还款日期后的第二天开始算作逾期,具体以光大信用卡的规定为准。光大信用卡的还款规定也会有一定的灵活性,按照不同的情况和个人信用情况,可申请适当的宽限期。

逾期是指在规定的还款日期后未能按期还款,逾期还款会对个人信用记录造成一定的负面作用,并且或会产生一定的罚息。 还款时一定要关注还款日期,并且尽可能在还款日期前实行还款。

假如确实因为某种情况造成无法按期还款,可之一时间与光大银行信用卡 *** 联系,说明情况并请求适当的宽限期。在光大银行的政策允下,能够长还款期限,避免产生逾期和罚息。

虽然光大信用卡还款晚一天不算逾期,但还是建议使用者严格遵循规定的还款日期实行还款,避免不必要的麻烦和费用产生。及时熟悉光大信用卡的还款规定并与 *** 保持联系,以便之一时间获得相关信息和帮助。