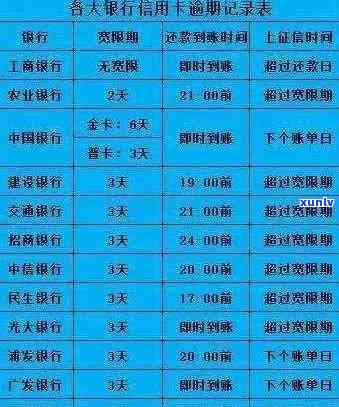

信用卡逾期回款收益计算 *** :如何计算逾期还款的信用卡利息和回款收益?

信用卡逾期回款收益计算 *** 是一个复杂的疑问,需要考虑多个因素,例如信用卡的利率、逾期天数、罚息等。一般对于银行会对逾期还款的信用卡收取高额的利息和罚款,这会引发持卡人的财务负担增加。倘若您想理解怎样去计算逾期还款的信用卡利息和回款收益,建议您咨询专业人士或查阅相关法律法规。同时咱们也提醒大家要合理利用信用卡避免逾期还款的情况发生。

怎样计算单个资产的预期收益和标准差

在法律行业中,计算单个资产的预期收益和标准差是投资组合管理的必不可少一环,有助于评估和控制投资风险。本文将从概念定义、计算 *** 、作用因素等方面来阐述怎样去计算单个资产的预期收益和标准差。

预期收益是指在给定时间期间内,投资者预期从持有资产中获得的收益。它是投资者对未来市场走势的主观判断,往往基于对相关信息的分析和预测。预期收益的计算 *** 有多种,其中一种常见的 *** 是依照历数据计算得出。投资者可通过查看过去一时间内的资产收益率,并对其实行加权平均来估计未来的预期收益。

标准差是用来量资产收益的波动性或风险的指标。标准差越大资产收益的波动性就越高,风险也就越大。投资者通过计算标准差可理解资产在过去一时间内的波动程度,并据此评估其风险水平。标准差的计算 *** 是先计算资产每期收益率与其预期收益的差值,然后对这些差值的平方实行加权平均,并开方得到标准差。

除了预期收益和标准差的计算 *** 外,还有若干可能影响预期收益和标准差的因素需要考虑。首先是市场因素,涵宏观经济状况、政策变化等。这些因素对资产的收益和风险水平有着直接或间接影响。其次是行业因素不同行业的资产往往受到不同的市场力量和行业竞争的影响,为此其收益和风险也会有所差异。个别因素如公司盈利状况、管理能力、市场地位等也会对资产的收益和风险产生影响。

在实际应用中,投资者可以结合多种 *** 和工具来计算单个资产的预期收益和标准差。例如可利用历数据实回归分析,建立预测模型来预测资产的未来收益。 还可运用市场风险模型和专业的风险评估工具对资产的波动性实测算。投资者能够参考各种权威机构发布的研究报告和市场预测,以获取更全面准确的预期收益和标准差数据。

在法律行业中,计算单个资产的预期收益和标准差是一项要紧的投资管理技能。只有通过科学合理的计算和分析,投资者才能更好地理解资产的收益和风险特征,并依据自身的投资目标和风险偏好做出相应的决策。

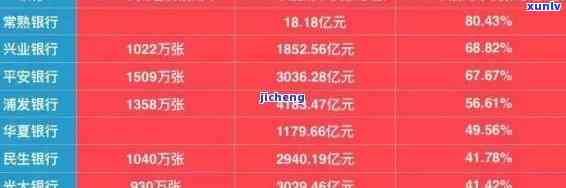

信用卡逾期后怎么计算本金是多少

信用卡逾期后计算本金的具体 *** 会因信用卡机构的政策和合同条款而有所不同。常常情况下,信用卡逾期后本金的计算 *** 如下:

1.考虑信用卡的更低还款额:信用卡机构常常会规定每个账期的更低还款额这是持卡人必须支付的更低金额,以避免被视作逾期。逾期后,本金金额往往会包含这个更低还款额。

2.考虑逾期利息:逾期后,信用卡机构会收取逾期利息。逾期利息指的是持卡人未按期偿还款项所产生的利息,一般以日利率实计算。逾期利息会依据逾期时间的长度和利率来计算,而本金金额往往会包含逾期利息。

3.考虑罚款:逾期后,信用卡机构可能将会对持卡人收取罚款。罚款一般是指违反还款合同规定而产生的费用会依据具体违约表现和合同条款来计算。本金金额往往会包含罚款。

需要关注的是,不同信用卡机构的政策和合同条款可能将会有所不同,对逾期后本金的计算也会有所差异。 在逾期前应仔细阅读信用卡合同并理解相关政策,以避免因为不同政策而产生误解或损失。倘使有任何疑问,建议及时联系信用卡机构实行咨询。