信用卡逾期还款难题解决方案:从法律、心理到实际操作的全方位指南

信用卡逾期还款难题一直困扰着多消费者怎样去在遵守法律的前提下从心理和实际操作两个层面解决这一疑问?本指南将为您提供全方位的应对方案。咱们将深入探讨逾期还款的法律风险及后续影响帮助您熟悉信用卡逾期还款的法律定位。咱们将分析消费者在面对逾期还款时可能产生的心理压力并提供有效的应对策略。 我们还将结合实际操作经验为您提供一系列实用的建议,帮助您尽快摆脱逾期还款的困境,保证个人信用记录的健。

从逾期付款次日到实际付款当天算逾期吗

依照中国法律规定,逾期付款是指法定的或合同预约的支付期限已过,但债务人未支付的情况。具体而言,若是合同中对支付期限有明确规定,则从该合同规定的支付期限次日开始计算逾期;假如合同中未有具体规定支付期限,或法律有特殊规定,则需要参考一般的商业交易惯例。

在一般的商业交易中,逾期付款常常是发生在支付期限到期后的第二天。例如,假如合同中规定某项款项应于2022年1月1日支付,而债务人在2022年1月2日才付款则可视为逾期付款。在这类情况下,支付期限是2022年1月1日,逾期开始日期则是2022年1月2日。

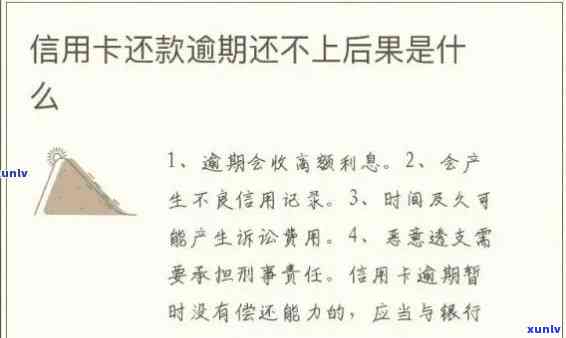

逾期付款在法律上可能存在产生部分影响和责任。债权人有权需求债务人支付逾期利息作为违约金。逾期利息的计算一般是依据债务利率计算并且可能不得高于中国人民银行公布的同期贷款基准利率的4倍。

债权人还可以请求债务人承担应付的违约金。合同中多数情况下会约好违约金的数额或具体计算 *** 。假如合同未有明确规定,债权人能够依据实际损失情况提出合理的违约金请求,但违约金一般不得高于债权金额。

逾期付款可能将会造成信用风险,对债务人的信用记录和商誉造成不利作用。倘使债务人经常逾期付款,有可能被其他商家拒绝合作,或是说被纳入信用黑名单,作用其经济活动。

需要留意的是,逾期付款是不是构成违约表现及逾期利息和违约金的具体数额等难题,可能还受到合同条款和法律规定的作用。 当遇到逾期付款的情况时,有必要仔细研读相关合同条款,并咨询专业的法律意见,以便更准确地评估权益和责任。逾期付款不仅可能对债务人造成经济损失,还可能引发法律纠纷。 债务人在支付期限内尽量按期支付款项以避免可能的不良结果和法律风险。