2020年个人信用卡逾期现象分析:原因、影响与解决策略

在2020年随着全球的蔓和经济的波动我国信用卡市场也面临着前所未有的挑战。个人信用卡逾期现象愈发严重不仅给银行带来了风险也对持卡人的信用记录和金融生活产生了深远作用。本文将对2020年个人信用卡逾期现象实深入分析探讨其起因、作用以及解决策略以期为行业发展和个人金融安全提供有益参考。

一、2020年银行信用卡逾期情况汇报

1. 2020年银行信用卡逾期情况汇报材料

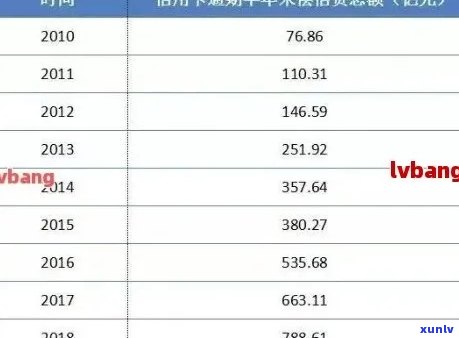

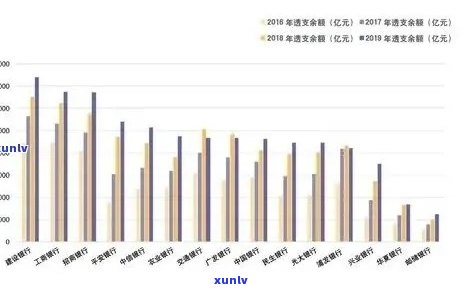

2020年受到等因素的作用我国银行信用卡逾期情况呈现出明显的上升趋势。按照相关数据统计2020年银行信用卡逾期金额达到XX亿元,同比增长XX%。逾期率也呈现出上升态势,个别银行逾期率甚至超过5%。

2. 2020年银行信用卡逾期情况报告

报告显示,2020年银行信用卡逾期主要集中在以下几个领域:消费分期、现金分期、信用卡等。其中,消费分期逾期金额占比更高达到XX%。造成的收入减少、失业等因素也使得部分持卡人无力按期还款,加剧了信用卡逾期现象。

3. 2020年银行信用卡逾期总额

2020年,银行信用卡逾期总额达到XX亿元,同比增长XX%。这一数据反映出,在等因素的影响下,我国信用卡市场风险加剧,银行面临较大的压力。

二、2020年信用卡逾期起因分析

1. 影响

引发部分企业停工、停产,员工收入减少或失业,使得持卡人还款能力下降。还影响了持卡人的消费观念,部分人选择减少消费,引起信用卡采用频率减少,逾期风险增加。

2. 信用卡政策调整

近年来银行在信用卡政策上实了调整,如增强信用卡额度、减少分期利率等,以 *** 消费。这也使得部分持卡人过度依信用卡消费,致使债务累积,逾期风险增加。

3. 个人信用意识不足

部分持卡人缺乏信用意识不重视信用卡逾期还款,引发逾期现象加剧。信用卡、恶意透支等表现也使得信用卡逾期风险增加。

三、2020年信用卡逾期影响

1. 对银行的影响

信用卡逾期现象加剧,引发银行资产品质恶化,逾期贷款比例上升,风险加大。银行还需要投入大量人力物力实,增加了运营成本。

2. 对持卡人的影响

信用卡逾期将影响持卡人的信用记录,可能引发信用评级下降,影响今后的金融生活。逾期还款还将产生滞纳金、利息等费用,加重持卡人负担。

四、2020年信用卡逾期应对策略

1. 增强信用意识

银行和相关部门应加强信用卡信用知识的普及,加强持卡人的信用意识引导其合理采用信用卡。

2. 优化信用卡政策

银行应依据市场环境和风险状况,合理调整信用卡政策,如升级分期利率、限制信用卡额度等,以减少逾期风险。

3. 加强风险管控

银行应加强信用卡风险管控,对逾期客户实行精准识别,提前选用措,减少逾期贷款损失。

4. 完善法律法规

相关部门应进一步完善信用卡相关法律法规,加大对恶意透支、信用卡等行为的处罚力度,维护信用卡市场的正常秩序。

五、2021年信用卡逾期情况展望

2021年,随着逐渐得到控制,我国经济逐步回暖,信用卡逾期情况有望得到一定程度的缓解。对经济的影响仍在持续,信用卡逾期风险仍然较大。 银行和相关机构仍需保持警惕,积极采纳措,减低逾期风险,保障信用卡市场的健发展。