全面解答:2021年工行信用卡逾期新法规,如何避免逾期影响及处理 ***

# 全面解答:2021年工行信用卡逾期新法规怎样避免逾期作用及应对 ***

随着金融市场的不断发展信用卡已经成为人们日常消费的关键支付工具。信用卡逾期疑惑也日益凸显对持卡人信用记录和银行资产优劣产生了一定作用。2021年我国工行针对信用卡逾期疑问出台了新法规旨在规范信用卡市场秩序,保护消费者权益。本文将全面解答2021年工行信用卡逾期新法规,以及怎样去避免逾期影响及解决 *** 。

## 一、2021年工行信用卡逾期新法规解读

### 1. 逾期利率调整

依照2021年工行信用卡逾期新法规,信用卡逾期利率有所调整。具体对于,透支利率调整为日利率0.05%,年化利率约为18.25%。信用卡透支利息将从逾期之日起计算不再享受免息期。

### 2. 逾期罚息调整

新法规规定,信用卡逾期罚息将遵循透支金额的5%收取,更低罚息为人民币20元。这意味着,一旦发生逾期,持卡人不仅要承担透支利息,还要支付罚息。

### 3. 逾期记录保留期限

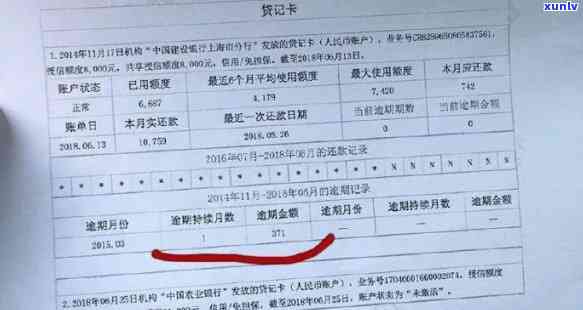

新法规规定信用卡逾期记录将在个人信用报告中保留5年。这意味着逾期记录将直接影响持卡人未来5年的信用状况,可能对贷款、信用卡申请等产生不利影响。

### 4. 逾期还款宽限期

新法规为持卡人提供了逾期还款宽限期。在宽限期内持卡人可以申请期还款,但需承担相应利息。宽限期一般为1-3个月,具体期限依据持卡人信用状况和还款能力确定。

## 二、怎样避免逾期影响

### 1. 养成良好的还款惯

持卡人应养成良好的还款惯,保障每月准时还款。可通过设置还款提醒、绑定自动还款等途径,避免因忘记还款致使逾期。

### 2. 理解信用卡账单周期

信用卡账单周期一般为30天,持卡人应理解本人的账单周期,确信在账单到期前还款。信用卡还款日并非固定有可能因节假日等因素调整,持卡人需关注相关信息。

### 3. 合理安排消费

持卡人应合理安排消费,避免过度透支。在消费时,应考虑本人的还款能力,避免因消费过度致使逾期。

### 4. 关注信用卡利率调整

持卡人应关注信用卡利率调整,熟悉透支利率、罚息等费用。一旦利率调整,持卡人应调整还款策略,保障不会因利率调整引起逾期。

## 三、逾期应对 ***

### 1. 及时还款

一旦发生逾期,持卡人应尽快还款,避免逾期记录被记录在个人信用报告中。及时还款能够减轻逾期罚息和利息的负担。

### 2. 联系银行协商

持卡人能够主动联系银行,说明逾期起因请求银行给予宽限期或减免罚息。银行或会按照持卡人的实际情况,给予一定的宽限期或减免罚息。

### 3. 申请期还款

如持卡人确实无法准时还款,可申请期还款。在申请期还款时,持卡人需提供相关证明材料,如收入证明、还款计划等。

### 4. 借款还款

如持卡人无法通过自身能力还款,能够考虑向亲朋好友借款,或通过其他途径融资还款。需要关注的是,借款还款应确信按期归还,避免产生新的逾期记录。

## 四、总结

2021年工行信用卡逾期新法规对信用卡市场产生了积极影响,有利于规范信用卡市场秩序,保护消费者权益。持卡人应养成良好的还款惯,避免逾期影响。一旦发生逾期,持卡人应积极应对尽量减轻逾期带来的损失。

在今后的信用卡采用进展中持卡人还需关注相关政策调整,合理安排消费,保证信用卡采用的安全与便捷。同时银行也应加大对信用卡逾期的监管力度,切实维护消费者权益,共同推动信用卡市场健发展。