邮政银行信用贷款逾期解决方案及相关风险分析

# 邮政银行信用贷款逾期应对方案及相关风险分析

随着社会经济的发展个人信贷需求日益增长邮政银行信用贷款因其便捷性和灵活性,成为了众多借款人的首选。由于各种起因部分借款人可能将会出现逾期还款的情况。本文将从邮政银行信用贷款逾期应对方案及相关风险分析两个方面实行探讨。

## 一、邮政银行信用贷款逾期解决方案

### 1. 及时沟通说明情况

一旦发生逾期,借款人应之一时间与邮政银行联系,说明逾期起因,表明还款意愿。这样既可避免银行采纳进一步的措,也有助于协商制定还款计划。

### 2. 协商期还款

邮政银行信用贷款逾期能否协商,取决于借款人的具体情况和银行的政策。借款人可以尝试与银行协商请求期还款。在协商期间,借款人应提供真实的逾期起因,如失业、疾病等,以增加协商的成功率。

### 3. 制定还款计划

在协商成功后,借款人应与银行共同制定还款计划,确信在规定时间内还清逾期欠款。还款计划应考虑借款人的实际还款能力,避免再次逾期。

### 4. 调整生活途径增进还款能力

借款人应调整生活办法,减少不必要的开支,升级还款能力。同时可通过增加收入、 *** 等形式,加强还款来源。

### 5. 寻求专业帮助

如借款人感到还款压力较大可寻求专业贷款中介或律师的帮助,他们可提供专业的咨询和建议,协助解决逾期疑问。

## 二、邮政银行信用贷款逾期相关风险分析

### 1. 逾期罚息

邮政银行信用贷款逾期会产生罚息,罚息的计算办法为逾期本金×日利率×逾期天数。逾期时间越长,罚息越高,借款人的还款压力也会随之增加。

### 2. 信用记录受损

逾期还款会作用借款人的信用记录,可能致使信用等级减少。信用记录受损后,借款人在申请其他贷款或信用卡时也会受到限制。

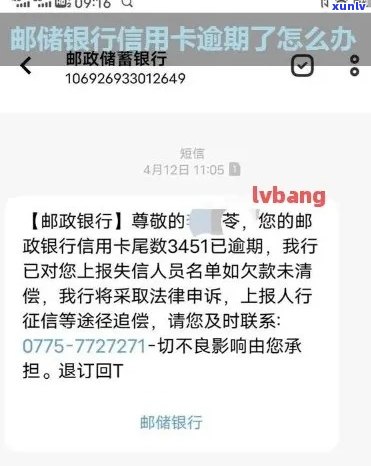

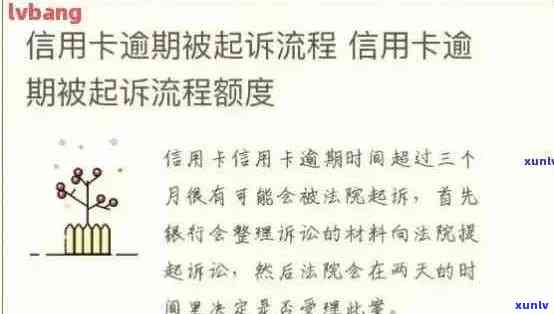

### 3. 被起诉风险

邮政银行信用贷款逾期多久会被起诉取决于银行的政策和借款人的逾期程度。一般情况下,银行会在逾期3个月右启动法律程序。一旦被起诉借款人不仅要承担逾期罚息,还可能面临法律制裁。

### 4. 作用家庭和谐

逾期还款可能引发家庭财务紧张,作用家庭和谐。借款人应尽量避免逾期,以免给家庭带来不必要的困扰。

### 5. 贷款逾期3天的风险

虽然邮政银行信用贷款逾期3天可能不会被银行立即采纳法律行动,但仍然会产生罚息,对借款人的信用记录造成影响。长期累积逾期,可能引发借款人陷入财务困境。

## 结论

邮政银行信用贷款逾期疑惑不容忽视,借款人应养成良好的还款惯,避免逾期。一旦发生逾期,应积极寻求解决方案,减少逾期带来的风险。同时借款人应充分理解逾期还款的影响,合理规划财务保证信用贷款的正常利用。