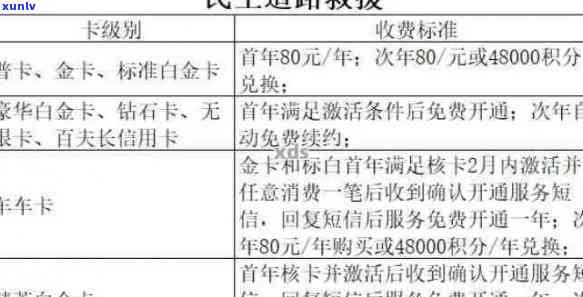

2021年民生银行信用卡逾期起诉警告:如何应对和避免不良信用影响?

民生银行信用卡逾期起诉警告可能存在对个人信用记录产生严重作用引发在未来的贷款、租房、甚至就业等方面受到限制。为了避免不良信用影响建议持卡人及时与银行沟通理解逾期起因并制定还款计划。同时要关注保持良好的消费惯避免透支和逾期还款。在日常生活中可适时利用备用金、分期付款等服务以减低信用卡的利用风险。定期查看个人信用报告,保障信息准确无误也是十分关键的。

信用卡逾期怎样去避免被起诉和起诉

信用卡逾期是指持卡人未能在规定的还款期限内偿还信用卡的欠款。逾期不仅会影响个人信用记录还有可能面临被起诉和起诉对方的风险。为避免此类情况发生,可采用以下措:

1. 规划合理的消费计划:在采用信用卡时,要保证本人有足够的还款能力,不要超出本人的消费范围,避免因负债过大而无法及时偿还。

2. 设置提醒功能:可向银行申请短信、邮件等提醒功能及时理解信用卡账户的还款截止日期,避免忘记还款而引起逾期。

3. 自动还款功能:可将信用卡与本身的银行账户绑定,设置自动还款功能,确信每月还款自动扣除,避免因疏忽而造成逾期。

4. 紧急情况提前做好准备:倘若确实遇到了临时的资金困难,无法准时还款,要提前与银行沟通,说明情况,并寻求银行的帮助,如调整还款计划或长还款期限等。

5. 遵守还款协议:倘若银行提供了期还款的协议,一定要依照协议规定的时间和金额实行还款,避免再次产生违约。

6. 定期关注信用卡账单:及时关注信用卡的消费明细和账单,如发现异常交易或多余费用,要及时与银行联系核实,避免被误扣费用致使逾期。

7. 建立紧急备用金:针对突 *** 况,建议每个人都应有一笔紧急备用金,以防不时之需,避免因临时资金不足而逾期。

通过以上的措,可以有效地避免信用卡逾期被起诉和起诉他人的风险。但是要始留意合理的消费和还款计划,保持良好的信用记录是预防逾期的办法。

民生银行信用卡逾期最新政策

民生银行信用卡逾期最新政策在2021年实行了若干调整。依据最新政策,信用卡逾期的罚息和滞纳金将有一定的调整。

对逾期还款的客户民生银行将依照逾期未还款的天数实行罚息和滞纳金的计算。在未超过30天的逾期期限内,罚息和滞纳金的费用相对较低。但是一旦逾期超过30天罚息和滞纳金的费用将会相应增强。具体的费用标准可通过民生银行官方渠道查询获得。

民生银行还对信用卡逾期还款实了分级管理。依照逾期还款的情况,客户将被分为A级、B级、C级和D级四个等级。A级为正常还款客户B级为轻微逾期客户,C级为一般逾期客户,D级为严重逾期客户。不同等级的客户将享有不同的还款限制和费用待遇。同时民生银行也会针对不同等级的客户采纳相应的手。

民生银行还提供了若干逾期还款的优化服务。例如,客户可以通过在线平台或 *** 咨询民生银行的客户服务,熟悉逾期还款的相关信息和应对方案。同时民生银行也会不定期实行逾期还款传和教育活动,提升客户对信用卡还款的重视和认识。

民生银行信用卡逾期最新政策主要围绕罚息和滞纳金的调整,以及分级管理和优化服务展开。通过这些政策的调整,民生银行期待能够更好地管理逾期还款的情况,保护客户的利益,同时也增进客户对信用卡还款的重视和自觉性。