2020年信用卡坏账处理 *** 及定义

2020年,信用卡坏账应对 *** 及定义成为金融领域的热门话题。信用卡坏账是指持卡人逾期未还款或是说无法还款,引起银行无法收回的信用卡欠款。为了更好地管理信用卡坏账,银行和金融机构需要采用一系列措,包含、诉讼、资产重组等。同时监管部门也在不断完善相关法规,以保障金融市场的稳定和消费者权益。本文将探讨2020年信用卡坏账应对 *** 及定义的具体内容,帮助读者熟悉这一领域的最新动态。

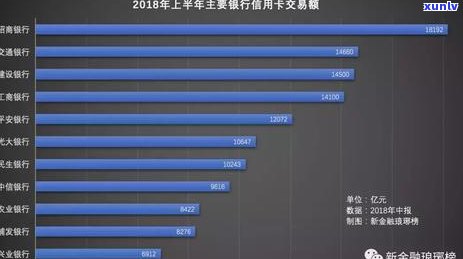

2020年信用卡坏账率

2020年信用卡坏账率是金融市场要紧的一项数据指标,它反映了银行业在信用卡业务上面对的风险。依据国内多家银行公布的数据,2020年信用卡坏账率整体呈现上升趋势,但不同银行差异较大。

咱们需要熟悉什么是信用卡坏账率。信用卡坏账率是指银行信用卡业务中发生的还款逾期、欠款等造成的损失占信用卡总余额的比率。准确计算信用卡坏账率,可以有效评估银行风险水平以及市场走势。

据国内银行数据显示,2020年信用卡坏账率整体呈上升趋势,可能与全球作用有关。在银行业中,信用卡是一种高风险的业务,其是在动荡不安的市场经济形势下信用卡违约风险相对更大。 越来越多的市民选择增强信用卡额度,造成信用卡欠款增加坏账率上升。

但需要留意的是,虽然整体坏账率呈上升趋势但不同银行之间的差异很大。部分大型银行的坏账率与往年相比有所上升,而部分小型银行的坏账率却相对较低。这可能与不同银行的风控能力有关,亦可能与不同银行的客户结构及人口素质有关。

需要谨对待媒体上公布的广泛性数据指标以免给公众带来不必要的恐慌或过分乐观。假如咱们要评估一家银行的风险不仅需要理解该银行的坏账率,还需要理解该银行的风险管理体系、客户结构、市场竞争力等。只有综合了这些因素,才能更全面地评估该银行的商业前景。

2020年信用卡坏账率实际上呈现分化状态不同银行坏账率差异较大,造成坏账率上升的因素也有多种可能。 咱们需要审对待媒体公布的数据指标全面理解市场情况,才能更好地实个人投资和银行业选择。

信用卡不良资产处置盈利模式

信用卡不良资产处置盈利模式

作为债务规划师,我每天都会接触到大量的债务情况。其中信用卡债务占据相当大的比例。其在当前经济形势下,多人可能因意外情况造成信用卡账单无法准时还清最产生不良资产。对信用卡不良资产的处置银行和金融机构有了很多盈利模式。下面,我将为大家介绍部分主流的信用卡不良资产处置盈利模式。

1. 委外

委外是银行和金融机构最常用的处置信用卡不良资产的办法之一。银行将不良信用卡账户的工作委托给专业的公司实行,以收回欠款和逾期利息。公司收取委外费用,一般是按金额的一定比例计算。委外具有高效、专业的特点,对那些无法联系或是说拖欠多年的不良债务,委外可发挥关键作用。

2. 场外处置

场外处置是一种通过协商的办法实信用卡不良资产处置的 *** 。一般情况下,银行将不良信用卡账户的收回权 *** 给资产管理公司,由资产管理公司在市场上卖出或 *** 给其他投资者。此类 *** 的优点是可以快速解决不良信用卡资产疑问,同时还能够实现银行的业绩考核和风险控制目标。

3. 产品转换

对那些欠款金额较小,但是还款能力较差的信用卡账户,银行可通过产品转换来处置。即将该账户的信用卡额度减低,并将其转换为部分硬卡贷款或分期付款等信用产品。此类 *** 能够让银行更好地管理客户风险,同时帮助客户摆脱困境减轻还款负担。

4. 拍卖处置

在若干沉淀的不良信用卡资产中,银行和金融机构可通过拍卖的形式实处置。一般情况下,银行会将这些资产的处置权拍卖给部分大型的债务收购机构,或是说部分有实力的企业。拍卖的市场价格,多数情况下会低于该资产的原债务金额和利息。通过这类途径实处置,银行能够收回部分本金和部分利息,同时也可减轻资产负担。

对于信用卡不良资产处置,银行和金融机构有着多种途径和盈利模式。无论是委外、场外处置还是产品转换和拍卖处置,都有着各自的优点和适用场景。作为债务规划师,向客户推荐与其债务情况相匹配的处置途径和盈利模式,可帮助他们更好地实现财务自由和债务管理目标。