过去信用卡逾期已结清,对现在贷款申请的影响:深度解析

过去信用卡逾期已结清对现在贷款申请的作用:深度解析

随着社会经济的发展信用卡已成为多人日常生活中不可或缺的支付工具。在享受信用卡带来的便利的同时逾期还款的疑问也时有发生。本文将围绕过去信用卡逾期已结清对现在贷款申请的作用实深度解析以帮助读者更好地理解这一疑惑。

一、引言

近年来关于“信用卡几年前逾期但已结清还会影响贷款吗”的疑惑困扰着多消费者。逾期还款在信用报告中留下了不良记录那么这些记录是不是会影响未来的贷款申请呢?本文将从以下几个方面实分析:

二、信用卡逾期对贷款申请的影响

1. 逾期记录的保留期限

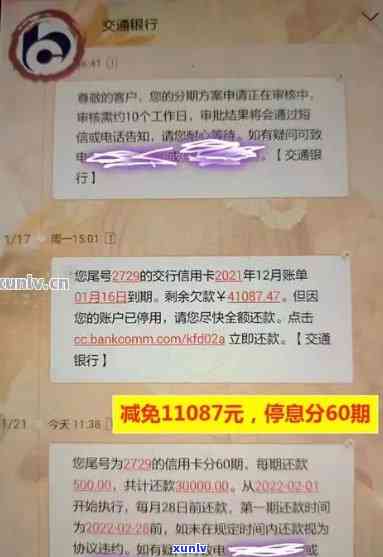

在我国,信用报告中的逾期记录一般会保留5年。这意味着即使逾期还款已经结清,这些记录在信用报告中仍会存在一时间。在这时间内,逾期记录会对贷款申请产生一定的影响。

2. 逾期记录对贷款审批的影响

银行在审批贷款申请时,会参考申请人的信用报告。倘若信用报告中有逾期记录,银行会认为申请人的信用状况较差,也会减低贷款额度或增强贷款利率。逾期记录过多或逾期时间较长还可能致使贷款申请被拒绝。

3. 逾期记录对按揭贷款的影响

对按揭贷款,逾期记录的影响更为明显。银行在审批按揭贷款时,会关注申请人的信用记录。若是信用报告中存在逾期记录,银行也会对申请人的还款能力产生质疑,从而影响按揭贷款的审批。

三、怎样减少逾期记录对贷款申请的影响

1. 加强信用意识

要避免逾期记录对贷款申请产生负面影响,首先要增强信用意识。在采用信用卡时,要准时还款,避免逾期。同时要关注信用卡账单保证及时理解还款日期。

2. 主动沟通

倘若已经出现逾期记录,应主动与银行沟通,说明逾期起因。在信用报告中,银行会标注逾期的起因,假若原因合理,银行可能存在对逾期记录的影响实行减轻。

3. 增加信用记录

在信用报告中,逾期记录与其他信用记录共同构成了申请人的信用状况。 可以通过增加信用记录来减低逾期记录的影响。例如,能够申请一张新信用卡,并保持良好的还款记录。

4. 升级收入水平

增进收入水平是提升信用状况的有效途径。在申请贷款时,银行会关注申请人的还款能力。倘若申请人的收入水平较高,即使存在逾期记录,银行也可能对贷款申请实审批。

四、结论

过去信用卡逾期已结清对现在贷款申请的影响主要表现在逾期记录在信用报告中的保留期限、逾期记录对贷款审批和按揭贷款的影响等方面。要减少逾期记录对贷款申请的影响,应提升信用意识、主动沟通、增加信用记录和升级收入水平。在信用报告中的逾期记录逐渐消除后贷款申请的成功率也会相应加强。

信用卡逾期已结清对贷款申请的影响并非绝对。消费者在申请贷款时,应积极改善信用状况,加强贷款申请的成功率。同时银行在审批贷款时,也应综合考虑申请人的信用状况,为消费者提供公平、合理的贷款服务。