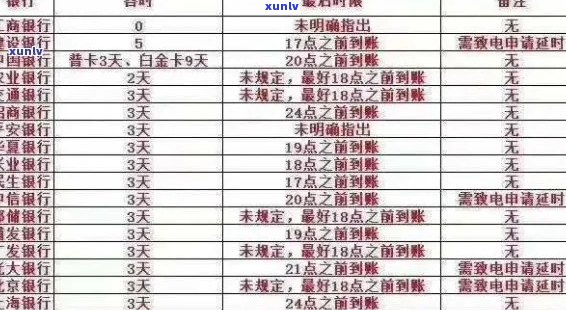

信用卡年费逾期计算日期的公式:如何正确计算?

信用卡年费逾期计算日期的公式是什么?怎样正确计算?信用卡年费的逾期计算日期往往是从持卡人获得信用卡的那一天开始算起到下一年同一天结。例如倘使你在2022年1月1日获得信用卡那么你的年费到期日就是2023年1月1日。倘使你在这个日期之前不存在支付年费那么就会产生逾期费用。具体的计算途径可能存在因银行和信用卡类型的不同而有所不同但基本上都是遵循这个基本原则实计算的。倘若你有任何疑问建议你直接联系你的银行或是说信用卡公司他们会给你提供最准确的信息。

信用卡逾期计算日期的公式

信用卡逾期计算日期涉及到信用卡消费日、还款日、账单日以及宽限期等概念。

信用卡的消费日是指持卡人在该日期之前所产生的消费;还款日是指持卡人需要在该日期之前归还信用卡消费所产生的金额;账单日是银行生成账单的日期,一般是还款日前一个月的某一天。

要是持卡人在还款日之前木有归还全部欠款,就会进入逾期状态,银行将会遵循逾期天数来计算相应的违约金。逾期天数计算的公式如下:

逾期天数 = 当前日期 - 还款日

逾期利息 = 逾期金额 * 日利率 * 逾期天数

逾期金额 = 当前未还金额 - 更低还款金额

其中,当前未还金额指的是已经超过还款日但未还款的金额;更低还款金额是银行规定的更低还款额度,一般为消费金额的一定比例。

银行还会设立一个宽限期,常常为还款日后的几天,假使在宽限期内还款,一般不会收取违约金,但可能存在计算利息。

需要关注的是,不同银行对逾期利息的计算形式或会有所差别,于是在具体计算时应查阅本人信用卡的相关条款。

信用卡逾期计算日期的公式主要涉及逾期天数、逾期金额和逾期利息等要素,在还款日之后倘使未能及时还款,就会产生相应的逾期费用。持卡人应依据自身信用卡的具体条款来熟悉逾期计算的规则,保证及时还款以避免逾期费用的产生。

按揭提前还款后利息计算办法

按揭提前还款是指借款人在贷款期限未到期时提前归还贷款本金的表现。在按揭贷款中,贷款人常常会收取一定的利息作为贷款的费用。那么按揭提前还款后的利息该怎样计算呢?我将用中文逐步解析这一难题。

1. 需要理解的基本概念

在讨论按揭提前还款后的利息计算途径之前,咱们首先需要熟悉几个基本概念。

1.1 贷款本金:贷款本金是指借款人从银行或金融机构获得的贷款金额。

1.2 实际贷款利率:实际贷款利率是指按揭贷款实际收取的利息。在大多数情况下,贷款利率会和基准利率相关联基准利率往往由央行确定。

1.3 贷款期限:贷款期限是指贷款合同中规定的还款时间,常常以月或年为单位。

2. 按揭提前还款利息计算途径

按揭提前还款后的利息计算常常依据两种 *** 实,分别是

逾期利息按日怎么样计算

逾期利息按日计算 *** 如下:

1. 首先确定逾期利率:逾期利率一般是依据借款合同或法律规定来确定的。依照法律规定,逾期利息一般是遵循借款利率的一定比例来计算,比如借款利率的1%或是说2%。

2. 确定逾期天数:逾期天数是指借款人逾期还款的天数,往往从最后一期还款截止日开始计算。例如,假如借款合同规定每月还款,最后一期还款截止日为1月31日,借款人在2月5日归还了款项,那么逾期天数就为5天。

3. 计算逾期利息:逾期利息的计算公式为:逾期利息 = (借款金额 × 逾期利率) × 逾期天数。例如,借款金额为10000元逾期利率为借款利率的1%,逾期天数为5天,那么逾期利息就为:(10000 × 0.01) × 5 = 500元。

需要关注的是有些借款合同可能规定了逾期利息的计算办法,可能与上述 *** 有所不同。在借款合同中应可以找到关于逾期利息计算的具体规定。