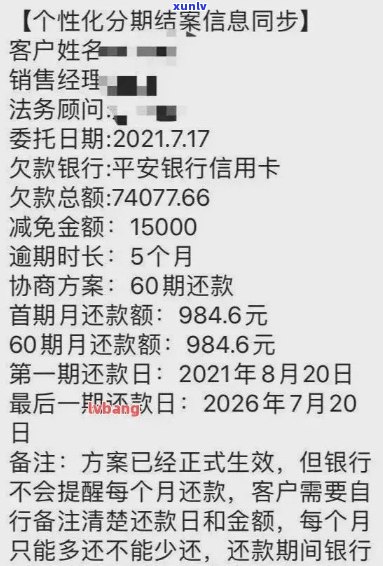

在申请房贷时,信用卡逾期记录对审批结果的影响及处理 ***

在申请房贷时信用卡逾期记录对审批结果的作用及解决 ***

一、引言

随着我国房地产市场的持续繁荣,越来越多的人选择通过贷款购买住房。在申请房贷期间信用卡逾期记录成为多借款人担忧的难题。本文将探讨信用卡逾期记录对房贷审批结果的影响及应对 *** ,帮助借款人更好地熟悉相关情况。

二、信用卡逾期记录对房贷审批的影响

1. 逾期次数

依照语料库提供的信息咱们可以理解到,信用卡逾期次数对房贷审批结果有较大影响。一般而言逾期次数越多,贷款审批的难度越大。以下为具体分析:

(1)1-2次逾期:这类情况一般对房贷审批影响较小。银行在审批期间会关注逾期金额、逾期时长等因素,要是逾期金额较小、时长较短,银行可能存在忽略这部分记录。

(2)3-5次逾期:这类情况会对房贷审批产生一定影响。银行会按照逾期次数、金额和时长综合评估借款人的信用状况,可能引起贷款额度减少或利率上浮。

(3)5次以上逾期:这类情况会对房贷审批产生较大影响。银行有可能直接拒绝贷款申请,或需求提供额外的担保措。

2. 逾期金额

逾期金额也是影响房贷审批的一个关键因素。逾期金额越大,说明借款人的还款能力越弱,银行在审批进展中会谨对待。倘使逾期金额较小对审批结果的影响相对较小。

3. 逾期时长

逾期时长也会影响房贷审批。一般对于逾期时间越长,对借款人的信用记录影响越大。假使逾期时间较短,银行有可能在审批进展中给予一定的宽容。

三、应对信用卡逾期记录的应对 ***

1. 及时还清逾期欠款

在申请房贷前借款人应保障还清所有信用卡逾期欠款。这样可以减少逾期记录对房贷审批的影响,加强贷款通过率。

2. 提供解释说明

在申请房贷时,借款人可主动向银行解释逾期记录的起因。如因特殊情况致使逾期,如疾病、失业等,可提供相关证明材料,以证明本人的信用状况并未受到实质影响。

3. 选择合适的银行

不同银行对信用卡逾期记录的容忍程度不同。在选择银行时借款人可熟悉各银行的政策,选择对逾期记录容忍度较高的银行申请房贷。

4. 提供担保措

假若信用卡逾期记录较多借款人可尝试提供担保措,如房产、车辆等。这样可加强贷款的审批通过率。

四、总结

在申请房贷时,信用卡逾期记录对审批结果有一定影响。借款人应提前熟悉相关情况,采用合理措减低逾期记录对房贷审批的影响。同时保持良好的信用记录,有助于在购房进展中获得更好的贷款条件。信用记录是借款人的一张要紧名片珍惜信用记录,将为借款人带来更多的便利和实。