全面解决民生信用卡逾期利息问题:谈还款策略、影响与应对 ***

在现代社会信用卡已经成为人们日常生活中不可或缺的支付工具。随之而来的信用卡逾期疑问也让多消费者头疼不已其是民生信用卡逾期利息的应对。本文旨在全面解决民生信用卡逾期利息疑问从还款策略、作用与应对 *** 三个方面实行深入剖析帮助持卡人合理应对逾期利息维护自身合法权益。

一、引言

近年来随着信用卡的普及逾期还款现象也日益严重。民生信用卡作为国内知名商业银行的信用卡产品其逾期利息疑惑同样备受关注。逾期还款不仅会产生额外的利息支出还可能作用个人信用记录甚至引发法律纠纷。 理解民生信用卡逾期利息的解决 *** ,掌握还款策略,对持卡人对于至关必不可少。

二、民生信用卡逾期还款策略

1.及时还款:逾期还款的策略就是准时还款,避免产生逾期利息。持卡人应养成良好的还款惯,保证在账单到期日前还清欠款。

2.更低还款额:若是暂时无法全额还款,持卡人可选择先还更低还款额,以避免逾期利息的产生。但需要关注的是,更低还款额仅能保持账户正常不能消除逾期记录。

3.分期还款:对大额欠款,持卡人可选择分期还款,减轻还款压力。民生信用卡提供了多种分期还款方案,持卡人可按照自身实际情况选择。

4.协商还款:倘若因特殊起因无法准时还款,持卡人可与银行协商,寻求期还款或调整还款计划。

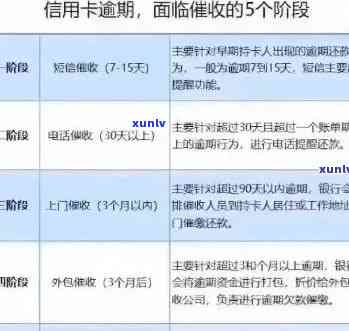

三、民生信用卡逾期利息作用与应对 ***

1.民生信用卡逾期利息的计算

民生信用卡逾期利息的计算办法如下:逾期利息=逾期本金×逾期利率×逾期天数。其中逾期利率一般为日利率的0.05%,逾期天数从账单到期日开始计算,直至还清欠款为止。

2.民生信用卡逾期利息的影响

(1)增加还款负担:逾期利息会使持卡人的还款金额增加,加重还款压力。

(2)影响信用记录:逾期还款会影响持卡人的信用记录,可能引发未来贷款、信用卡申请受限。

(3)引发法律纠纷:逾期还款严重时,银行可能选用法律手追讨欠款,甚至起诉持卡人。

3.应对 ***

(1)及时还款:逾期还款后,应尽快还清欠款,避免利息累积。

(2)与银行协商:倘若无法一次性还清欠款,可与银行协商,寻求期还款或调整还款计划。

(3)关注信用卡政策:理解民生信用卡的优政策,合理采用信用卡,减低逾期风险。

以下为针对提出的小标题实行优化后的内容:

四、民生信用卡逾期怎么谈利息的

民生信用卡逾期后,持卡人可以选用以下 *** 与银行谈利息:

1.说明原因:向银行说明逾期还款的原因,如失业、疾病等特殊情况,以争取银行的理解。

2.提出还款计划:依照自身实际情况,提出合理的还款计划,包含还款金额、还款期限等。

3.强调信用记录的关键性:告诉银行,逾期利息对信用记录的影响,使其意识到疑惑的严重性。

4.协商利率:尝试与银行协商减低逾期利率减轻还款压力。

五、民生信用卡逾期,2021年民生银行信用卡逾期说要起诉

针对2021年民生银行信用卡逾期说要起诉的情况持卡人应采纳以下措应对:

1.及时还款:尽快还清欠款,避免法律纠纷。

2.与银行沟通:理解银行起诉的具体原因,与银行沟通,寻求解决方案。

3.寻求法律援助:若是银行起诉,持卡人可以寻求法律援助,维护自身合法权益。

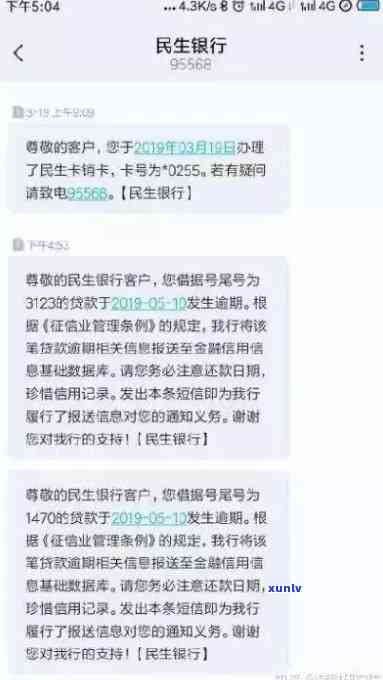

六、民生信用卡逾期多久会停卡

民生信用卡逾期后,银行会在一定时间内采用停卡措。具体停卡时间因持卡人逾期程度和银行政策而异。一般而言逾期3个月以上,银行有可能采纳停卡措。

七、民生银行逾期利息怎么计算

民生银行逾期利息的计算 *** 如前所述:逾期利息=逾期本金×逾期利率×逾期天数。持卡人应关注信用卡账单,熟悉逾期利息的计算情况,合理规划还款。

民生信用卡逾期利息疑问不容忽视。持卡人应养成良好的还款惯,掌握还款策略,减少逾期风险。同时熟悉逾期利息的影响和应对 *** ,有助于维护自身合法权益。