光大信用卡逾期还款4万的罚息和利息详情分析

光大信用卡逾期还款4万的罚息和利息详情分析本文将对逾期还款4万元的光大信用卡罚息和利息实行详细解析。主要内容包含罚息计算办法、逾期利息率、逾期滞纳金等相关费用的计算 *** 和标准,以及怎么样避免逾期还款带来的经济损失。期待通过本文能帮助读者理解光大信用卡逾期还款的相关政策和规定,增进持卡人的信用意识,规避逾期风险。

银行逾期利息和罚息怎么计算光大

银行逾期利息和罚息是银行针对信用卡逾期还款而产生的一种费用。对光大银行信用卡的逾期利息和罚息计算 *** 我将详细解释、阐述起因并提供若干实例。

咱们需要明确逾期利息和罚息的含义。逾期利息是指信用卡逾期还款所产生的利息,每日计算并累加到逾期还款日起,直至还款后停止计算。而罚息是在逾期利息的基础上额外产生的惩罚费用,多数情况下是违约金的一部分。

光大银行对于信用卡逾期还款的计算 *** 如下:

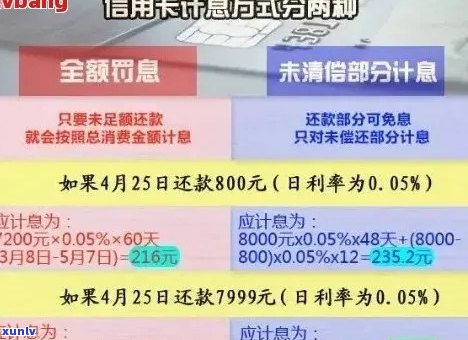

1. 逾期利息的计算:逾期利息的计算往往基于逾期天数和信用卡的利率。一般而言,利息计算公式为:逾期利息 = 逾期本金 × 日利率 × 逾期天数。其中,逾期本金是指逾期未还的信用卡应还款金额,日利率是信用卡的年利率除以365天逾期天数是指自逾期开始到还款为止的天数。

2. 罚息的计算:罚息是对逾期利息的附加惩罚费用,计算 *** 有可能按照信用卡合同的规定而有所不同。往往情况下,罚息的计算公式为:罚息= 逾期本金 × 罚息利率 × 逾期天数。罚息利率一般会高于正常利率,具体数值依据合同而定。

为了更好地理解光大银行逾期利息和罚息的计算 *** ,以下是一个实例:

假设信用卡逾期本金为1000元,年利率为18%,逾期天数为15天,罚息利率为24%。

1. 计算逾期利息:

逾期利息 = 1000元 × (18%/365) × 15 = 73.97元

2. 计算罚息:

罚息 = 1000元 × (24%/365) × 15 = 98.63元

总费用 = 逾期利息 罚息 = 73.97元 98.63元 = 172.60元

这意味着,倘使在光大银行的信用卡逾期还款中,逾期本金为1000元逾期天数为15天,并且信用卡的年利率为18%罚息利率为24%,则逾期期间需支付172.60元的逾期费用。

这只是一个简单的实例,实际情况可能更为复杂。不同的银行和信用卡产品可能存在有不同的计算规则和费率设置。 提醒信用卡持有者们务必在办理信用卡时详细理解信用卡合同中关于逾期利息和罚息的规定,并且尽量避免信用卡逾期还款,以免产生不必要的费用。

光大银行信用卡的逾期利息和罚息的计算 *** 是按照逾期本金、利率以及逾期天数来计算。逾期利息依照每日利率累加罚息是在逾期利息的基础上依据罚息利率计算的额外费用。期待这篇文章可以帮助你更好地理解光大银行逾期利息和罚息的计算 *** 。

光大信用卡逾期罚息太高了

题目:光大信用卡逾期罚息太高了

信用卡是现代人生活中不可或缺的支付工具之一。要是信用卡逾期未还款,银行将会收取一定的罚金。近年来有部分人抱怨光大信用卡逾期罚息过高,引起了广泛关注和讨论。下面将就此疑惑实行探讨。

背景介绍:

光大信用卡是一家知名且颇具作用力的银行所发行的信用卡。虽然光大信用卡积极推动便捷的金融服务但逾期罚息却成为不少使用者诟病的点。对罚息高低的争议主要集中在光大信用卡上。

现行罚息政策:

依据光大信用卡条款和条件,一旦信用卡持有人逾期未偿还款项,银行将会依照一定比例收取罚息。具体对于逾期还款的持有人每天需支付一定比例的逾期利息,这个比例相对较高故此引发了使用者的抱怨。这也使得部分人在经济困境中难以摆脱罚息累积。

疑问分析:

一方面,银行在设定罚息比例时,有可能考虑到逾期债务可能引发的风险和成本,选用高罚息以避免信用卡持有人逾期还款的情况。另一方面光大信用卡的高额罚息,可能在一定程度上也是银行盈利的策略之一。

建议和改进方案:

为熟悉决光大信用卡逾期罚息过高的疑惑,以下是若干建议和改进方案:

1. 设定合理的罚息比例:银行可在合理的范围内设定罚息比例,以更好地保护利益的同时也不会过度加重客户的负担。

2. 提升使用者教育:银行可加强对使用者的传教育,增进客户对信用卡逾期还款的风险和后续影响的认识,以避免客户逾期不还款。

3. 引入灵活还款办法:银行可以推出更加灵活的还款 *** ,包含分期还款、长还款时间、调整逾期利息计算形式等,以便客户能更好地管理本身的还款压力。

4. 加大监管力度:监管机构可以对信用卡行业实行更加严格的监管,特别是对逾期罚息实限制,以保护客户的权益。

光大信用卡逾期罚息过高的难题引发了公众的广泛讨论。尽管逾期罚息可能有一定合理性,但为了维护使用者权益和公平性,需要适度调整罚息比例、加强客户教育、引入灵活还款形式等措。同时监管机构也应加大对信用卡行业的监管力度确信客户权益得到充分保护。