2021年民生银行信用卡逾期:可能的起诉风险与应对策略全面解析

随着信用卡的普及越来越多的人开始采用民生银行信用卡。逾期还款现象也日益严重。本文将全面解析XXXX年民生银行信用卡逾期可能带来的起诉风险并提供应对策略帮助广大读者熟悉怎样避免逾期还款带来的不良结果。同时本文还将探讨怎样去在信用卡采用进展中合理规划消费、准时还款以维护个人信用记录。

国美逾期发短函的法律风险与应对策略

在实商业交易时,有些消费者会选择货到付款或是说分期付款等办法实支付。若消费者逾期未付款,商家有或会采纳部分手催促付款,包含发短信或是说律师函等。而这些催促手存在部分法律风险,对商家而言,需要关注相应的应对策略。

一、发短信的法律风险

商家为了促进消费者尽快付款有可能通过短信发送若干催款信息,然而此类办法存在着部分法律风险。一方面,商家发送的短信内容必须合法,并合消费者合同中的相关规定否则会构成侵犯消费者权益的表现。另一方面,商家发送催款短信的频率也需要关注过于频繁的催款短信可能存在引起消费者的反感,并产生不良作用。

二、律师函的法律风险

当消费者逾期未付款时间过长或无法通过短信催款而产生纠纷时,商家或会选择发送律师函催促付款。但是商家发送律师函的前提需要是已经具备法律依据,并确定消费者确实存在付款欠款。若商家存在滥用律师函的表现,将会产生部分不必要的法律纠纷,对商家自身的信誉和利益都会造成作用。

三、应对策略

为避免存在法律风险,商家在催款期间需要留意以下几点:

1、与客户留意签订合同,明确催款形式、频率以及相关规定。

2、在催款短信的内容中遵守消费者合同的相关规定,并保证短信的合法性和合理性。

3、在发送催款短信时,要关注催款短信的频率,不要发送太过频繁的催款信息。

4、在发送律师函催款之前,需确定消费者的付款欠款,并合法律规定。

5、在催款进展中遵守相关的法律规定,并与消费者保持良好的沟通促进疑惑的应对。

例:2019年某电商平台的一家商家,在逾期催款时采用了频繁发送催款短信的 *** ,并采用语言粗俗等不当手,引起了消费者的反感和 *** 。当事商家最不得不面临被大量投诉、被曝光等不利结果。事后该商家公开致歉表示关注消费者反馈,并在内控规定方面实行了相应的调整。此例表明商家假若不关注催款途径的合法、合理性或会引起不良影响,从而产生一定的法律风险。

商家在实催款表现时,理应遵守相关的法律规定和商业道德,确信催款 *** 合法、合理,并关注催款短信和律师函的频率合理应对与消费者之间的纠纷。只有这样,商家才能避免不必要的法律风险,保证商业交易的公正、合法和公平。

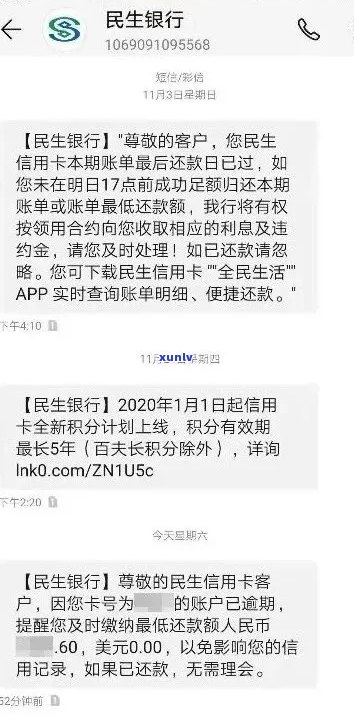

信用卡逾期怎么应对银行 ***

逾期信用卡是一个常见的疑惑,对于怎么样应对银行 *** ,以下是若干建议。

1.保持冷静:面对逾期信用卡难题时,保持冷静是非常关键的。不要因为逾期而慌张或恐慌,要保持镇定。

2.熟悉逾期起因:在接到银行 *** 时,首先要弄清楚本人逾期的起因。是因为经济困难,还是因为忘记还款日期等等。理解逾期原因可以帮助你做出正确的回答。

3.积极沟通:当银行打 *** 询问逾期情况时,要积极与银行沟通,解释清楚逾期的原因。倘使是因为经济困难,可以与银行协商制定还款计划,尽量减少逾期对信用记录的影响。

4.诚实守信:面对银行的 *** 要保持诚实守信。不要编造虚假的理由或承诺,这只会让难题变得更复杂。诚实地向银行说明难题,让银行理解你的真实情况。

5.制定还款计划:倘若你逾期较久,可以与银行协商制定一个合理的还款计划。按照本身的经济状况提出一个可行的还款金额和时间表,并且尽量遵循计划还款。

6.提前还款:若是你有能力提前偿还逾期款项,可主动与银行联系并提出提前还款的请求。提前还款能够减少逾期还款的损失并改善信用状况。

7.建立预算:为了避免再次逾期建议建立一个合理的预算,确信还款金额和日常开销的平。通过合理控制花费,提前做好还款准备,避免再次逾期。

8.关注信用卡账单:定期关注信用卡账单,保证及时熟悉本身的还款情况。可利用银行的网上银行服务,设定自动还款提醒,避免忘记还款日期。

逾期信用卡疑问需要积极面对以诚实守信的态度与银行实行沟通。通过制定合理的还款计划和改善消费惯,能够逐渐应对逾期疑问并恢复信用状况。