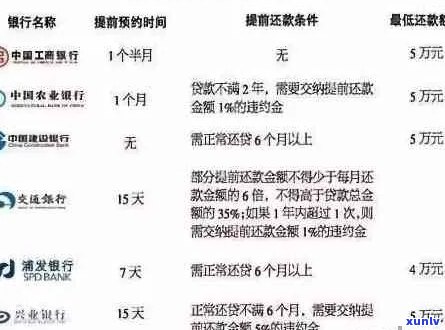

新的信用卡提供的房贷资金已到账,期待银行贷款审批与发放时间

新的信用卡提供的房贷资金已到账期待银行贷款审批与发放时间

随着新信用卡提供的房贷资金已经入账,借款人对银行贷款的审批进度以及发放时间表达了高度的期待。尽管具体审批时间会受到多种因素作用,如申请资料完整性、信用评分、当前经济状况等,但咱们相信,在银行的专业应对和合理安排下,贷款审批与发放的时间应不会太长。一旦贷款发放成功,借款人将可以更有效地利用这笔资金实行房产购买或其他长期投资计划实现其个人或家庭目标。咱们会持续关注并向各位使用者提供最新贷款审批进展,以便于大家及时理解并做出相应的计划调整。

小贷公司以非自有资金发放的贷款合同无效的判例

小贷公司以非自有资金发放的贷款合同无效的判例——解决方案

在银行信用卡领域拥有15年经验的我,非常关注与金融相关的案例和新闻。最近,我关注到了一起非常要紧且颇具作用力的判例,涉及小贷公司以非自有资金发放的贷款合同的有效性疑惑。我相信,通过对这一疑问的深入分析和解决方案的探讨,咱们可为读者提供有价值的内容,并对该行业的从业人员产生积极的影响。

让我简要介绍这一判例的主要内容。更高人民法院近期做出了一项判决,认定一家小贷公司以非自有资金发放的贷款合同为无效。这一判决可能将会对小贷公司及其他金融机构产生要紧影响,因为它涉及到多个领域的运作模式和合规性疑惑。

这一判例的核心疑问在于小贷公司在资金来源上存在疑惑。依据相关法律规定小贷公司只能通过自有资金来发放贷款,而不得利用非自有资金。 当小贷公司将非自有资金作为贷款发放的基础时,该贷款合同将被视为无效。

那么在面对这一判例时,小贷公司和其他金融机构应该怎样应对呢?以下是我提供的若干解决方案,旨在帮助从业人员应对这一判例带来的挑战,保障其运营合规和稳定性。

小贷公司和其他金融机构应认真研读相关法律法规。只有清楚理解并遵循规定,才能有效避免类似的风险。这涵熟悉资金来源的法律须要和限制以及小贷公司的合规须要和审计程序。

小贷公司应建立健全的内部管理制度,保证资金流转和采用的合规性。这涵明确的贷款审批流程、风险评估机制以及合作伙伴的资本结构和信用评级请求。小贷公司还应加强内部风险控制和合规意识的培训以升级从业人员的专业水平和风险防范能力。

小贷公司可以积极与监管机构和合作寻求专业意见和法律支持。监管机构一般会提供相关法律法规的解读和指导利用他们的帮助可帮助小贷公司保障自身合规。

同时小贷公司还能够考虑与其他金融机构实合作通过合作来解决资金来源的疑问。这能够是与银行、保险公司等机构建立合作关系,共同发放贷款、共享风险和资源。

小贷公司应加强与客户的沟通和风险提示。在向客户提供贷款时小贷公司应详细说明贷款合同的法律约和限制,以避免因合同无效而引发的纠纷和法律风险。

小贷公司和其他金融机构在面对小贷公司以非自有资金发放的贷款合同无效的判例时,应认真研究相关法律法规,建立合规的内部管理制度,寻求专业法律支持,加强与监管机构和其他金融机构的合作,并加强与客户的沟通和风险提示。这些举措将有助于保护小贷公司和其他金融机构的利益,保障其健稳定的运营。

作为银行信用卡工作人员,我深知在金融领域的工作需要持续学和更新知识。通过不断关注和学相关判例和案例,我们能够更好地提供有价值的内容,并在解决疑惑的期间积累经验。期望本文的解决方案能对您有所帮助并为您在职业道路上的发展提供若干启示。