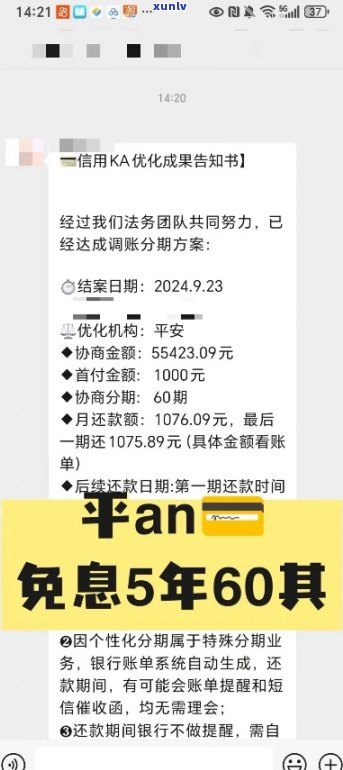

2021年信用卡逾期新政策:还款期限、利率及惩罚措全面解析

2021年信用卡逾期新政策主要涉及还款期限、利率及惩罚措的调整。在这一政策下信用卡持卡人的还款期限得到了长有利于缓解持卡人短期内还款压力。新政策还对信用卡利率实了调整减低了部分客户的利息支出。与此同时新政策也加大了对逾期表现的惩罚力度包含信用记录受损、限制办理信贷业务等。 2021年信用卡逾期新政策在保障持卡人权益的同时也提升了逾期还款的风险意识。

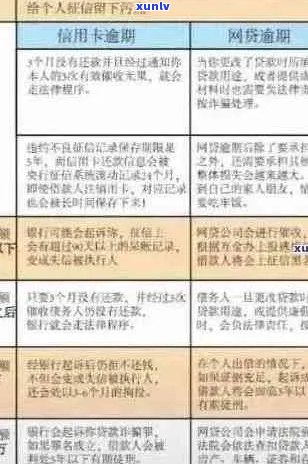

支付宝逾期还款政策须要及处罚措解析

支付宝逾期还款政策请求及处罚措解析

在现代社会支付宝已成为人们经常采用的一种支付办法。随着支付宝利用人数的不断增加,逾期还款疑问也越来越多, 熟悉支付宝逾期还款政策需求及处罚措非常关键。

一、支付宝逾期还款政策请求

1.逾期费用:支付宝对逾期还款收取逾期费用,逾期费用标准为逾期未还金额的万分之五。同时要是您在一定时间内未能及时还款,逾期费用还会逐渐累加。

2.记录信用:逾期还款也会对您的芝麻信用评分造成作用,因而建议尽量准时还款、避免逾期。

3.:若您逾期未还款,支付宝还会通过短信、 *** 等形式实。倘使您长时间不予还款,有可能升级为法律诉讼等手。

4.作用贷款:若您采用了支付宝借呗等贷款产品,逾期还款会对您的贷款申请和额度等产生不良影响。

二、支付宝逾期还款处罚措

1.额度冻结:若您逾期还款支付宝或第三方机构会采纳冻结措,冻结您的借款额度,无法再次实行借款操作。

2.增强还款门槛:若您在一定的时间内多次逾期还款支付宝会增进您的还款门槛需求您提前还款或升级还款额度,使您更难还款。

3.拉黑客户:在您多次逾期还款或未能按期履行义务的情况下,支付宝会将您列入黑名单,影响您的信用记录和借款申请等。

4.法律诉讼:若是您长时间拒绝还款或逾期未还,支付宝会选用法律诉讼等手实追赔。

支付宝逾期还款不仅会引起逾期费用,还会影响您的芝麻信用评分和借款申请。 为了避免逾期还款,建议您在用支付宝实行消费时,留意保持一定的消费计划以免发生不必要的逾期还款疑惑。

2018年信用卡逾期新政策解读

2018年信用卡逾期新政策解读

随着金融市场的不断发展,信用卡已经成为了现代人必备的支付工具之一。由于信用卡的卡面额度普遍较高,持卡人有时难以准时还款,从而产生逾期记录。为了保障信用卡持卡人的权益,银行和监管部门续推出了一系列信用卡逾期新政策。本文将从利率、法律风险、申请审核等多个角度对2018年信用卡逾期新政策实行解读。

利率政策调整

首先是信用卡逾期利率政策的调整。在过去很多信用卡逾期超过一个月的持卡人只需承担万分之五的罚息,相对而言利率较低。受压力越来越大的影响,部分银行将逾期利率升级至万分之六或是说更高。同时也有银行采用地区性不同的逾期利率政策,依据逾期时间等具体情况做出相应的调整。

法律风险加大

信用卡逾期产生的法律风险也越来越大。随着互联网金融的不断发展,很多金融机构开始加强对逾期持卡人的力度。就目前的情况而言,多数商业银行或信用卡公司采用内部集中应对的形式,通过自有团队或外包机构来实现。对部分不法分子他们有可能冒充银行工作人员来实欺骗表现,从而危害持卡人利益,甚至泄露持卡人个人信息。

申请审核亮红灯

信用卡逾期也会对持卡人的信用评级及后续的贷款、信用卡申请产生影响。持卡人的逾期记录会被记入个人报告, 逾期超过一定期限的持卡人很有可能被列为“黑名单”,从而影响其后续的信用评级和贷款审核。在申请信用卡时,有可能遭遇审核亮红灯的尴尬。不过也有部分知名的信用卡,对信用良好且逾期时间短暂的持卡人给予了一定程度的宽容,可以享受更加优质的贷款服务。

随着信用卡逾期新政策的不断推出,持卡人对信用卡还款日期的重视程度也在增强。咱们应及时熟悉逾期政策的变动,合理规划个人还款计划,以避免逾期记录对个人信用评级和后续贷款的影响。