信用卡逾期还是拆借还款:理解债务的本质与处理策略

在现代社会,信用卡和拆借还款已成为多人生活中不可或缺的一部分。信用卡逾期和拆借还款,看似简单的金融难题,实际上背后隐藏着复杂的债务本质和解决策略。本文将从理解债务的本质出发,探讨信用卡逾期与拆借还款的优劣势,并提出相应的应对策略,以帮助读者在面对这些金融困境时作出明智的决策。

### 理解债务的本质与解决策略

债务,作为一种金融工具,既可帮助咱们应对燃眉之急,也可能让咱们陷入无法自拔的困境。信用卡逾期和拆借还款,都是债务的一种表现形式。那么债务的本质究竟是什么?我们又该怎样去应对这些债务难题呢?以下是本文将探讨的内容。

一、债务的本质

二、信用卡逾期的起因与后续影响

三、拆借还款的优劣势

四、债务应对的策略

以下是各个小标题的详细解答:

### 一、债务的本质

债务,简单而言就是欠债人因某种原因向债权人承诺在未来一定期限内偿还本金及利息的一种金融关系。债务的本质在于信用即债权人对欠债人的信任。在现代社会,债务已经成为经济发展的必不可少推动力,但同时也带来了一系列难题。理解债务的本质有助于我们更好地把握债务的应对策略。

### 二、信用卡逾期的原因与影响

#### 信用卡逾期的原因

1. 盲目消费:多人因为盲目消费造成信用卡透支无法按期还款。

2. 收入不稳定:收入不稳定或失业使得持卡人无法按期偿还信用卡债务。

3. 忽视还款日期:部分持卡人忽视还款日期,造成信用卡逾期。

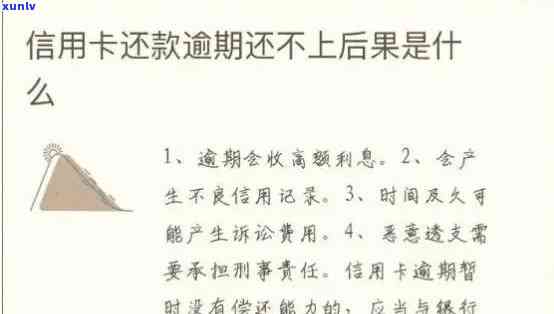

#### 信用卡逾期的后续影响

1. 产生滞纳金:信用卡逾期会产生滞纳金,增加还款压力。

2. 作用信用记录:信用卡逾期会留下不良信用记录,影响今后的金融活动。

3. 法律风险:长期逾期可能面临法律诉讼甚至影响个人生活。

### 三、拆借还款的优劣势

#### 拆借还款的优势

1. 灵活性:拆借还款可按照个人需求调整还款时间,减轻还款压力。

2. 便捷性:拆借还款操作简单,只需在预约时间内还款即可。

#### 拆借还款的劣势

1. 成本较高:拆借还款往往伴随着较高的利息,增加还款负担。

2. 风险较大:拆借还款可能致使债务滚动,陷入恶性循环。

### 四、债务应对的策略

#### 1. 合理规划消费

合理规划消费,避免盲目透支信用卡,是防止债务难题的根本措。消费者应依据自身收入和需求,制定合理的消费计划,保证信用卡债务在可控范围内。

#### 2. 建立紧急备用金

建立紧急备用金,以应对突 *** 况,减少因收入不稳定引起的债务疑问。紧急备用金可以是一笔存款,也可是通过拆借等办法获得的资金。

#### 3. 调整还款计划

在面临还款压力时,及时调整还款计划,与银行协商期还款或分期还款,以减轻还款负担。

#### 4. 升级金融素养

增强金融素养,熟悉债务相关的金融知识,有助于我们更好地应对债务疑惑。消费者应关注金融政策,学债务管理技巧,以减少债务风险。

债务疑问涉及到我们每个人的生活,理解债务的本质和掌握应对策略至关关键。在面对信用卡逾期和拆借还款时我们要依据自身实际情况,选择合适的应对 *** ,确信债务风险在可控范围内。只有这样我们才能在享受金融便利的同时避免陷入债务困境。