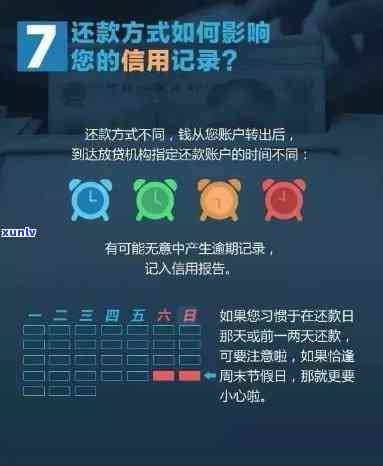

应对银行不良贷款:策略、案例与实践

一、引言

随着我国金融市场的快速发展银行不良贷款疑问逐渐引起广泛关注。银行不良贷款不仅作用银行业绩还可能对整个金融体系稳定带来风险。本文将探讨银行不良贷款的含义、产生起因、不良记录内容、处置流程以及应对 *** 以期为应对银行不良贷款提供策略、案例与实践。

二、银行不良贷款的含义及产生起因

1. 银行不良贷款的含义

银行不良贷款是指银行在贷款业务中因借款人无法准时偿还本金和利息引发银行资产优劣下降的贷款。遵循我国银行业监管规定,不良贷款分为逾期贷款、呆滞贷款和坏账贷款。

2. 银行不良贷款的产生起因

(1)宏观经济因素:经济波动、产业政策调整等宏观经济因素可能引起企业盈利能力下降,进而作用偿还债务的能力。

(2)银行内部管理:银行信贷审批不严、风险控制不到位、内部审计不足等因素可能致使不良贷款的产生。

(3)企业信用疑问:企业信用状况不佳、虚构贷款用途、关联交易等表现可能引起不良贷款的发生。

(4)法律法规因素:法律法规不完善、金融监管不到位等也可能引起银行不良贷款的产生。

三、银行不良记录包含哪些内容

1. 逾期还款记录:借款人未准时偿还本金和利息的记录。

2. 贷款五级分类:遵循风险程度将贷款分为正常、关注、次级、可疑和损失五类。

3. 贷款损失准备:银行对预计无法收回的不良贷款计提的准备金。

4. 贷款逾期率:逾期贷款金额与总贷款金额的比例。

5. 贷款违约率:违约贷款金额与总贷款金额的比例。

四、银行不良贷款处置流程

1. 识别不良贷款:银行通过对贷款账户实行监控,发现逾期还款、欠息等异常情况。

2. 分类管理:依据不良贷款的风险程度,将其分为关注类、次级类、可疑类和损失类。

3. 贷款:银行采纳 *** 、短信、信函等办法逾期贷款。

4. 贷款 *** :银行将不良贷款 *** 给其他金融机构或第三方。

5. 贷款重组:银行与借款人协商对贷款期限、利率等实行调整。

6. 贷款核销:银行对无法收回的不良贷款实核销。

五、银行不良贷款的解决 ***

1. 提升信贷审批品质:加强信贷审批流程,严格审查借款人资质和贷款用途。

2. 加强风险控制:建立健全风险管理体系,增强风险识别和预警能力。

3. 完善法律法规:加强金融监管,完善法律法规,规范金融市场秩序。

4. 贷款与 *** :采纳有效手,增进不良贷款回收率;适时 *** 不良贷款,减轻银行负担。

5. 贷款重组与核销:与借款人协商,调整贷款条件减低不良贷款风险;对无法收回的贷款实行核销。

六、应对银行不良贷款的策略、案例与实践

1. 策略

(1)加强信贷审批,防范风险;

(2)增进风险控制能力,减低不良贷款风险;

(3)完善法律法规,规范金融市场秩序;

(4)加强贷款与 *** ,升级不良贷款回收率。

2. 案例

(1)某银行通过加强信贷审批,增进不良贷款识别能力,有效减少了不良贷款率;

(2)某银行采用贷款 *** *** ,将部分不良贷款 *** 给第三方,减轻了自身负担。

3. 实践

(1)建立健全风险管理体系,增进风险识别和预警能力;

(2)加强内部审计,保障信贷审批品质;

(3)增强不良贷款效果,减低不良贷款率;

(4)加强法律法规建设,规范金融市场秩序。

七、结论

银行不良贷款疑问关系到银行业绩和金融体系稳定。通过加强信贷审批、加强风险控制能力、完善法律法规、加强贷款与 *** 等措可有效应对银行不良贷款疑惑。本文提供了应对策略、案例与实践,以期为我国银行业不良贷款解决提供借鉴和启示。