2021年信用卡逾期利息全面解析:计算 *** 、影响与解决策略一览

一、引言

随着信用卡的普及,越来越多的人开始利用信用卡实行消费。信用卡逾期还款现象也日益严重。本文将全面解析2021年信用卡逾期利息的计算 *** 、作用与解决策略,帮助持卡人理解逾期利息的计算规则,预防逾期风险。

二、2021年信用卡逾期利息计算 ***

1. 逾期利息计算公式

2021年信用卡逾期利息的计算 *** 基本沿用了过去的规则,主要采用以下公式:

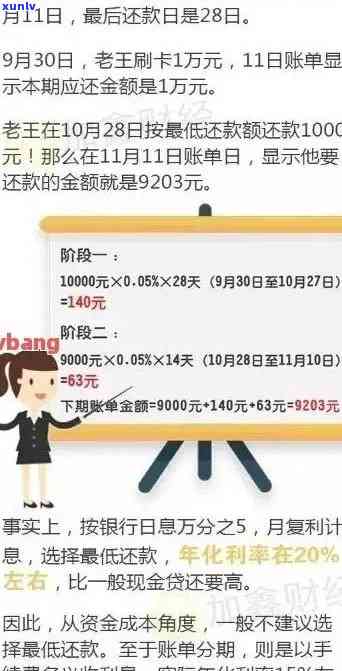

逾期利息 = 逾期本金 × 逾期利率 × 逾期天数

其中逾期本金是指未还清的欠款金额;逾期利率是指银行规定的逾期利率;逾期天数是指从还款日次日起至实际还款日止的天数。

2. 不同银行逾期利率

各银行的逾期利率有所不同,以下为部分银行2021年信用卡逾期利率:

(1)工商银行:日利率0.05%

(2)农业银行:日利率0.05%

(3)中国银行:日利率0.05%

(4)建设银行:日利率0.05%

(5)交通银行:日利率0.05%

(6)招商银行:日利率0.05%

(7)浦发银行:日利率0.05%

(8)兴业银行:日利率0.05%

(9)民生银行:日利率0.05%

(10)光大银行:日利率0.05%

三、2021年信用卡逾期利息的作用

1. 逾期利息增加负担

逾期还款会引起持卡人需要支付额外的逾期利息,增加还款负担。长期逾期还可能引发债务累积,作用个人信用。

2. 信用记录受损

逾期还款会在个人信用报告中留下不良记录,影响信用评分。信用记录受损可能存在影响到持卡人后续的贷款、信用卡申请等。

3. 影响信用卡额度

逾期还款可能引起银行减少信用卡额度甚至暂停或永久停用信用卡。

4. 法律风险

长期逾期还款可能面临法律诉讼甚至刑事责任。

四、2021年信用卡逾期利息解决策略

1. 提升自我管理意识

持卡人应提升自我管理意识,按期还款,避免逾期。

2. 充分熟悉信用卡政策

理解信用卡的还款政策、利率等信息以便在逾期还款时采纳相应措。

3. 设置提醒功能

通过手机银行、短信等 *** 设置还款提醒确信准时还款。

4. 转账还款

在还款日之前,将欠款金额转账至信用卡账户,保证按期还款。

5. 申请期还款

如因特殊情况无法按期还款可向银行申请期还款,避免逾期。

6. 联系银行协商

如已发生逾期,应尽快联系银行,说明起因,争取银行的理解和支持。

五、总结

2021年信用卡逾期利息的计算 *** 、影响与解决策略是持卡人需要关注的要紧疑问。熟悉逾期利息的计算 *** ,升级自我管理意识,采纳有效措预防逾期,有助于减低逾期风险,维护个人信用。

持卡人在利用信用卡期间,应养成良好的还款惯,按期还款避免逾期。如已发生逾期,应积极采纳措,与银行沟通,寻求解决方案,以免逾期利息不断增加对个人信用造成不良影响。同时银行也应加强对信用卡逾期风险的,为持卡人提供更加人性化的服务。