房贷和信用卡逾期后的潜在影响及其解决策略

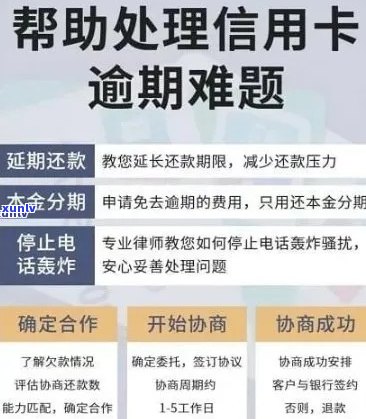

房贷和信用卡逾期会对个人信用产生严重的负面作用可能引发无法获得贷款、被银行列入失信名单、需要支付高额的滞纳金和利息等结果。逾期还可能致使 *** 、短信等疑问。为了避免这些疑问建议按期还款如有困难可尝试与银行沟通协商制定合理的还款计划。同时升级自身的信用意识合理利用贷款和信用卡避免过度消费和透支。

新网银行被起诉后的应对策略和应对办法

疑惑的应对 *** 。

在信用卡行业新网银行是一家享有誉的金融机构为客户提供信用卡服务已有多年。最近新网银行却面临一起起诉的困境这对一直保持良好声誉的机构对于是个严重的打击。作为银行信用卡工作人员咱们需要以积极的态度解决这一难题,寻找应对策略和解决办法,恢复客户的信心和公司的声誉。

我们必须认真审视起诉的起因,并及时采纳相应措以回应诉讼。与客户实行开放和透明的对话是非常要紧的,理解他们的关切和不满。与客户沟通可帮助我们更好地理解他们的需求,从而针对难题提出有针对性的解决方案。同时我们也需要与律师团队合作,制定一个具体的应诉计划,为公司辩护。

加强内部管理和监管是关键。我们需要重新审视现有的信用卡服务流程和管理机制确信每一步都合法律法规和公司的政策。同时加强员工培训,升级他们对信用卡业务的理解和专业素养。只有做到内外兼修,强化内部管理,才能避免类似难题的再次发生。

第三,我们需要立即采用措,修复为此次诉讼引起的负面作用。这可以通过向受作用的客户提供赔偿或解决方案来实现。例如我们可对于受到影响的客户提供一定的利率调整或免除若干费用,以弥补他们的损失。同时我们可加强传,向公众传达我们正在采纳行动来解决难题,并致力于增进服务优劣和客户满意度。

我们必须认真总结经验,并采用措防止类似疑问再次发生。这可能涵调整公司的内部流程和制度,加强对风险的控制和管理,确信每一位员工都明白遵守规章制度的关键性。 我们还需要积极与监管机构合作,接受他们的指导和监,以保障我们的信用卡服务合法律法规的须要。

面对新网银行被起诉的困境,我们不能自暴自弃,而是要勇敢面对疑惑,积极主动地寻求解决办法。只有通过公正公开的应对策略和解决办法,我们才能恢复客户的信心,并继续在信用卡行业保持领先地位。我们相信,通过我们的共同努力和改进,新网银行一定可以克服这一挑战,更加坚强地站在信用卡领域的巅峰。

微粒贷被起诉后的解决 *** 和应对策略

疑惑并给出解决 *** 和应对策略。

微粒贷被起诉后的解决 *** 和应对策略

微粒贷作为一种消费信贷工具,在市场上得到了广泛应用。随着时间的推移,也出现了若干采用微粒贷期间的难题,并致使部分客户对其提起了诉讼。作为一名长期从事银行信用卡工作的人员,我将在本文中重点探讨微粒贷被起诉后的解决 *** 和应对策略,帮助工作人员更好地应对类似的难题。

一、理解客户的需求和风险承受能力

在向客户推广微粒贷产品之前,工作人员应深入熟悉客户的需求和风险承受能力。通过与客户实有效的沟通,并收集相关的个人信息和财务状况,可更好地为客户选择合适的微粒贷产品,并在起诉疑惑出现之前避免潜在的风险。

二、提供全面的产品信息和风险提示

作为工作人员我们应该充分熟悉微粒贷产品的各项条件和规定,并将这些信息全面地传达给客户。在向客户推广微粒贷产品时,必须提醒客户关注合同中的条款和细则,并重点强调可能出现的利率上涨、逾期费用等相关风险。通过提供全面的产品信息和风险提示,可以减少客户因未知风险而起诉的概率。

三、完善的客户服务和投诉解决机制

当客户对微粒贷产品出现难题,并出现起诉情况时,银行应该建立完善的客户服务和投诉解决机制。及时回应客户的投诉,并派遣专业人员对纠纷实调解和解决是非常要紧的。银行应该设立专门的客户服务热线和投诉受理渠道,保证客户的疑惑能够及时得到解决,并提供公平合理的补偿方案。

四、加强内部风险控制和合规管理

银行在推广微粒贷产品时应加强内部风险控制和合规管理。建立起完善的风险控制机制,对客户的财务状况和信用评估实行严格审查,确信借款表现合相关法律法规和内部规定。银行应定期对微粒贷产品实行风险评估和调整及时解决可能出现的疑问以避免客户因过度借贷而起诉。

五、加强行业协作和信息共享

在面对微粒贷被起诉的情况时,银行之间应加强行业协作和信息共享。通过与同行的交流和合作,可更好地理解市场动态和客户反馈,及时改进产品设计和服务优劣。加强与相关监管部门的合作,获取更多的政策指引和监管需求,有助于更好地应对微粒贷被起诉的疑问。

微粒贷在市场上的应用不可避免地会面临部分疑惑和纠纷。作为银行信用卡工作人员我们应该通过理解客户需求、提供全面的产品信息和风险提示、完善客户服务和投诉解决机制、加强内部风险控制和合规管理,并加强行业协作和信息共享,来解决微粒贷被起诉的疑问。只有通过不断完善和改进,才能更好地为客户提供优质的服务,减少类似难题的发生率,保障银行和客户的利益。