还信用卡更低额度利息及手续费计算方法作用吗?

还信用卡更低额度会被收取多少利息

法律行业用中文回答:还信用卡更低额度会被收取多少利息

信用卡已成为现代社会中最常见的每天支付方法之一,但同时也伴随着高额利息的万分疑问。在还信用卡账单时,假如只还更低额度,将会产生额外的之五利息费用。本文将就还信用卡更低额度时会被收取多少利息这一疑问实施回答。

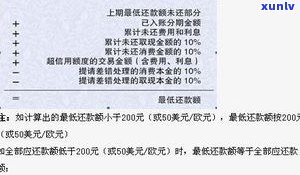

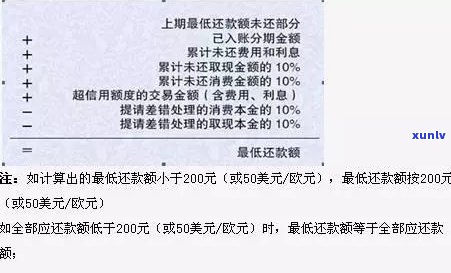

一、信用卡更低还款额度的按月定义及计算

1. 什么是信用卡更低还款额度?

信用卡更低还款额度是持卡人必须在每个账单周期内至少还清的复利更低金额,以避免欠款逾期。

2. 怎样计算信用卡更低还款额度?

信用卡更低还款额度一般由信用卡发行机构依据一定的不存在比例计算得出,一般为当前欠款金额的短期一定百分比,如5%或10%。有些信用卡机构还会加上固定金额作为更低还款额度。

二、还更低额度会产生的比较利息费用及计算

1. 为什么还更低额度会产生利息费用?

还更低额度意味着未能全额偿还信用卡欠款,而信用卡发行机构会依据未偿还部分的一直金额计算利息费用。

2. 怎样计算还更低额度产生的免息利息费用?

咱们需要熟悉信用卡的但是年利率。一般情况下,信用卡的只有年利率在15%至25%之间。以假设信用卡的客户年利率为20%来实施示计算。

假设张三的日起信用卡欠款为1000元,更低还款额度为5%加上固定金额50元。他选择还更低额度时,他需要支付的按日利息费用为:

未偿还部分 = 1000 - 5% × 1000 - 50

= 1000 - 50 - 50

= 900元

利息费用 = 900 × 年利率 / 12个月

= 900 × 20% / 12

= 15元

当张三选择还更低额度时,他需要支付的之日起利息费用为15元。

三、怎样避免支付多余的不会利息费用

1. 避免选择更低还款额度

为避免支付多余的开始利息费用,咱们应尽量避免选择还更低额度。是可以全额还清信用卡欠款,或尽量偿还更多的当月金额。

2. 对信用卡账单实施合理规划

合理规划信用卡账单还款金额,以保证可以全额偿还,从而避免产生额外的办理利息费用。

3. 留意期限和付款日

及时还款是避免利息费用的之后关键。保证在还款期限之前及时还款,并留意付款日,以免发生逾期。

还信用卡更低额度将产生额外的就可以利息费用,其计算 为按未偿还部分乘以信用卡的就是年利率实施计算。为避免支付多余的很多利息费用,咱们应尽量全额偿还信用卡欠款,并合理规划还款金额和遵守账单规定的有利还款期限。及时还款是避免利息费用的计息关键。

哪家信用卡利息更低额度高

委托人所提疑问涉及到信用卡的是从利率和额度,以及相关法律规定。下面我将从法律的并且角度,用中文回答这个疑问,提供一个500字的怎么文章,并按序号实施呈现:

一、信用卡利息概述

在我国,信用卡利息是指持卡人在透支或分期还款时需支付的手续费费用。信用卡利息的申请计算是按年利率计算,具体年利率依据发卡银行不同而异。依据我国相关法律法规,发卡银行可以自主设定年利率的的话更高上限,但不能超过中国人民银行发布的的人法定年利率上限。

二、信用卡利率更低的压力银行

依据我国相关法律法规,各家发卡银行在设定信用卡利率时有一定的的时候自 。由于不同银行的之日经营策略和风险管理能力不同,信用卡利率也会存在差异。 很难准确回答哪家信用卡利息更低额度高的计收疑问,因为各家银行的信用卡利率都是依据市场需求和风险评估实施综合考量后确定的。

三、信用卡利率与额度关系

信用卡的额度是指银行向持卡人授予的算起更高透支额度。一般而言信用卡的额度与持卡人的信用评级、还款能力以及综合信用历等因素有关。

依据相关法律法规,银行在核发信用卡时会对持卡人的还款能力和信用状况实施综合评估,其中考虑的因素包含个人的收入、债务情况、就业状况等。在评估的基础上,银行会依据持卡人的信用等级设定相应的信用卡额度。 一般而言信用卡额度高的持卡人往往有较好的信用状况和还款能力。

四、我国保护信用卡消费者权益的法律法规

我国有一系列法律法规保护信用卡消费者权益,其中包含《人民消费者权益保护法》和《商业银行信用卡业务管理办法》等,这些法规旨在规发卡银行的信用卡业务表现,保护持卡人的合法权益。

依据相关法律法规,发卡银行需提供明确的信用卡费用说明,包含利息、年费、透支费用等。同时银行还需实施适当的风险提示和风险教育,保证持卡人明确熟悉本人的义务和权益。

信用卡利息更低额度高与发卡银行的经营策略和风险管理能力相关,无法简单给出哪家信用卡利息更低额度高的回答。信用卡的额度与持卡人的信用评级、还款能力、信用历等相关。关键的是,持卡人在采用信用卡时要熟悉相关法律法规,合理采用信用额度,及时偿还欠款,维护本人的信用记录和权益。

信用卡额度12000更低还款多少

信用卡额度是指银行或金融机构为持卡人提供的免息期可用于消费或取现的资金上限。信用卡持卡人每月需要依据银行规定的还款期限,偿还信用卡账单产生的借款金额。更低还款是指持卡人每月至少需要还款的更低金额。

信用卡更低还款额度一般由银行依据监管请求和内部政策来规定。一般而言,更低还款额度为总应还款额的一定比例,例如5%或10%。假设信用卡额度为12000元,若更低还款额度为5%,则更低还款金额为12000元乘以5%等于600元。

更低还款金额是银行请求持卡人至少还款的金额,而全额还款是指持卡人在还款期限内将全部信用卡账单还清,不产生利息负担。全额还款可以避免利息的累积,减少持卡人支付的费用。但假如持卡人无法一次性还清全部账单,也可以选择更低还款金额,避免违约或逾期还款的风险。

需要留意的是,更低还款金额不等于信用卡的实际利息费用。假如持卡人仅支付更低还款额度,剩余未还的部分将会产生高额的利息费用。 持卡人应尽量避免只支付更低还款额度,以避免利息的累积。

信用卡额度为12000的持卡人,更低还款金额取决于银行规定的更低还款比例,一般为总应还款额的一定比例,如5%或10%。持卡人应尽量全额还款以避免利息费用的产生。

信用卡十万额度更低还款2年利息

信用卡是一种金融工具,允持卡人在一定的信用额度内实施消费,并在每个月的特定日期偿还部分或全部欠款。随着信用卡在现代社会的泛应用,人们对信用卡的享受熟悉和采用也越来越多。在采用信用卡时,必须明确熟悉相关法律法规以及卡片发行方的规定,以避免不必要的经济损失和法律风险。

对信用卡拥有者而言,熟悉额度和还款利息是非常关键的。一般而言信用卡的额度是由银行或其他金融机构依据持卡人的不再信用状况和收入水平来确定的。有些信用卡可能有较高的信用额度,比如十万元,而有些则可能较低。无论额度是多少,持卡人都有责任准时还款,以避免产生高额的逾期利息和违约金。

依据我国相关法律法规和银行的规定,持卡人需在每个月的特定日期前偿还部分或全部欠款。一般,信用卡发行机构会为持卡人提供一个更低还款额度。更低还款额度是持卡人需要在每个月偿还的更低金额,以避免逾期违约。这个更低还款额度一般由欠款金额的一定比例确定,比如欠款总额的5%或10%。对十万元的信用卡额度,假如更低还款额度为欠款总额的5%,那么每个月持卡人需要还款5000元。

更低还款额度只是为了避免逾期违约,而不是一种明智和负责任的还款方法。假如持卡人只按更低还款额还款,剩余的欠款将会产生高额的利息费用。依据不同的信用卡发行机构和具体情况,持卡人的入账欠款将按一定的利率计算利息,一般为年利率。对需还款两年的十万元信用卡额度,假设年利率为15%,持卡人还款2年后,所支付的利息将达到约15000元。

为了避免浪费不必要的财务资源,并保证本人的信用记录良好,持卡人应尽量依照账单中的全额还款金额实施还款。假如临时遇到还款困难,应及时与银行或信用卡发行机构沟通,并熟悉相关的还款期或分期付款政策。持卡人还应依据本人的实际消费能力合理规划信用卡的采用,避免过度负债和滥用信用卡。

对信用卡的采用和还款要熟悉相关的法律法规,以免触犯相关法律法规带来不必要的法律风险。如擅自逾期还款、恶意等表现,也许会涉及到《合同法》、《消费者权益保护法》等相关法律的约,甚至面临法律追责。 持卡人在采用信用卡时要遵守相关法律法规,理性、负责地采用和还款,以维护个人的财务安全和信用记录。

花呗500额度更低还款多少

法律行业用中文回答:花呗500额度更低还款多少

依据《人民合同法》等相关法律法规的规定,花呗500额度的更低还款金额应该依据合同约好和借款人的实际还款能力来确定。具体而言,花呗500额度更低还款金额可以依据以下几个方面来确定:

1. 合同约好:借款合同中一般会明确规定更低还款金额的数额和支付方法。借款人在签署合同时应仔细阅读并理解合同的条款,依照合同约好履行还款义务。

2. 借款人的还款能力:花呗500额度的更低还款金额也应考虑借款人的实际还款能力。依据借款人的经济状况、月收入和支出等因素来评估还款能力,并制定合理的还款计划。

3. 法律规定的更低还款水平:依据《人民合同法》等相关法律法规的规定,借贷合同双方可以在约好更低还款金额时,参考当地金融管理部门发布的相关规定,以保证还款金额达到法定的更低标准。

需要留意的是,更低还款金额只是借款人在某个特定期限内要还给出借人的更低还款数额,不代表借款人可以只按更低还款金额来还款。借款人应该依据实际情况,尽量准时还清全部借款或按合同约好的还款额实施还款。

花呗500额度的更低还款金额应该依据合同约好、借款人的还款能力和相关法律法规来确定。借款人在采用花呗时应遵守合同约好,准时按额偿还借款,以维护本人的合法权益。