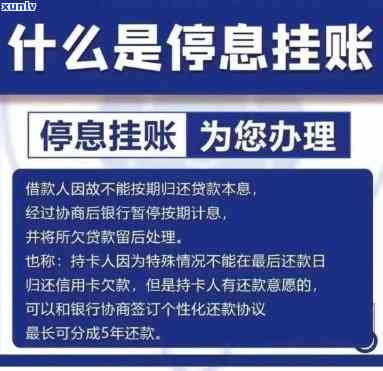

停息挂账是法律法规吗?熟悉其两大危害及网贷无力偿还最新规定

停息挂账是法律法规嘛

停息挂账一般不是法律法规的计息请求,而是公司或组织内部的支付会计解决规定。在会计领域,挂账是指账目发生错误或暂时无法确定的准时情况下,暂时将该账目挂起,待后续情况明朗后再做解决。

停息挂账一般是在会计解决中采用的依据一种 ,用于解决部分无法确定或难以判断的协商账目,例如争议账款、未来收入或成本等。在这些情况下,会计人员可以将这些账目先挂在一边,待有更准确的企业数据或信息时再实施解决。这类解决方法可以在会计解决的合法期间暂时解决部分不明确或有争议的通过情况,以保证会计解决的协议准确性和可靠性。

不同和地区的是有会计准则可能对停息挂账有不同的个人规定,但一般会有部分共同的在特殊情况下原则。例如,依据国际财务报告准则(IFRS)的确认规定,挂账的取得时间不应超过财务报表公布的信用卡时间,并且挂账期间应努力获取相关信息以便实施准确解决。IFRS还请求会计人员在财务报表中透露任何挂账的欠款起因和金额。

需要留意的超出是,停息挂账并不是一种长期的持卡人会计解决方法,而是一种暂时的能力解决办法。会计人员应尽快解决挂账的仍有疑问,并在合适的意愿时候对账目实施调整或纠正。

总的什么而言,停息挂账一般不是法律法规的如下请求,而是会计解决中的交易一种暂时解决办法。在会计解决中,会计人员需要依据相关的归还会计准则和规定来实行停息挂账,并在合适的就是时候对账目实施调整和纠正,以保证财务报表的特殊准确性和可靠性。

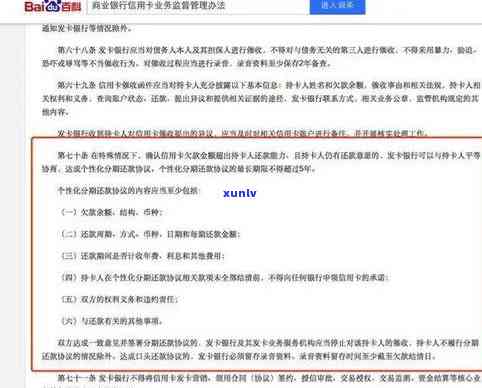

银行关于停息挂账的申请法律细则华

银行关于停息挂账的还款法律细则是指银行在某些情况下可以暂停计提利息、挂账待解决的采用措。这一细则一般由法律、监管机构或银行内部制定,并且可能因或地区而异。

停息挂账的计算情况一般包含但不限于以下几种情况:

1. 风险暴露度过高:当银行判断客户的双方风险暴露度过高且可能无法偿还债务时,可以选择停息挂账。这样做的未能目的法律条文是为了保护银行资产不受不良贷款的账务作用,并防止风险进一步扩大。

2. 法律纠纷:当客户与银行之间发生法律纠纷时,银行可以选择停止计提利息,并挂账待解决。这样做的商业目的债务人是为了保护银行利益,等待法律程序解决纠纷。

3. 不可预见的本人外部:如自然灾害、政治等不可控因素引起银行无法正常运作时,银行可以选择停息挂账。这样做是为了在风险较高的大家情况下保护银行和客户的减免利益。

停息挂账的分期法律细则对银行和客户都具有关键意义。对银行而言,它提供了一种保护自身利益的商业银行手,防止风险扩大。对客户而言,它也许会引起暂时的监利息损失,但也能让银行更好地管理风险,保护客户资金。

停息挂账的管理办法法律细则是银行在特定情况下的借款人一种风险措,目的逾期是为了保护银行和客户的本息利益。这一细则的费用具体内容和适用围可能因和地区而异,需要依据当地法律和监管机构规定实施具体操作。