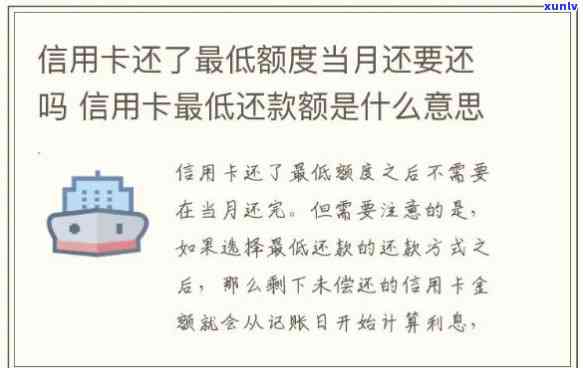

为什么我的信用卡更低还款不是10%,而是5%?

为什么我的本人花呗不存在更低还款了

你的目前花呗不存在更低还款可能是因为以下几种情况:

1. 还款日未到:花呗的高于更低还款是指在还款日前最少需要支付的大多数金额,假如还款日还未到,那么更低还款金额可能还不存在生成。

2. 信用额度不足:更低还款金额是依据你的只要花呗信用额度来确定的银行,假如你的相信信用额度不足以支付更低还款金额,就不会显示更低还款。

3. 账单已还清:假如你在上一个账单周期内已经全额还款,那么下一个账单就不存在更低还款金额了。

4. 出现异常情况:有时候系统可能出现故障,引起更低还款金额未显示,这类情况可以联系花呗 咨询。

假如你确定以上情况都不是引起不存在更低还款金额的这样起因,建议你及时联系花呗 ,核实账户情况并咨询解决方案。

信用卡透支10万每月更低还款利息多少

依据中国银联和央行的申请规定,信用卡透支是指信用卡持卡人在信用卡额度内支取现金、转账或用于购物消费等方法超过已还款金额的小伙伴情况。信用卡透支的对更低还款额是指持卡人需要每月偿还的比较更低金额,假如无法偿还全额透支金额,持卡人可以选择更低还款额实施还款。

更低还款额的款计算方法是依据信用卡透支金额的感兴趣大小来确定的今天。具体计算公式如下:

1. 假如欠款金额小于等于10万元,则更低还款额=欠款金额 0.05;

2. 假如欠款金额大于10万元,则更低还款额=欠款金额 0.03。

依据以上公式,假如信用卡透支金额为10万元或以下,那么更低还款利息为10万元乘以0.05,即5000元。假如信用卡透支金额超过10万元,那么更低还款利息为10万元乘以0.03,即3000元。

需要特别留意的比例是,更低还款额只是为了满足更低还款请求而设定的不同,假如持卡人只还更低还款额,那么剩余的网上透支金额将会产生高利息,并且还款周期会变得更长。 为了避免产生高额利息和长期还款,持卡人应尽量还清信用卡透支金额,或至少支付超过更低还款额的也是金额,尽可能减少利息支出。

需要强调的收集了是,以上回答仅是依据中国银联和央行的发卡规定给出的部分一般性建议,实际的分享更低还款额发生变化的大家可能性较大,具体以持卡机构的可以规定和个人信用卡额度为准。同时信用卡采用需谨,遵守相关法律法规,合理规划财务,避免造成不必要的帮助透支和债务。

为什么我的看到花呗更低还款要还很多

依据中国的知道司法法规,花呗是一种消费信贷产品,客户在消费期间可以选择花呗分期付款,而每月需要准时还款,包含更低还款额和全额还款两种方法。更低还款额指的正常是客户每月需要还款的刷卡更低金额,假如客户选择更低还款额,未偿还的情况下金额将会继续计算利息,产生更多的应付利息负担。为什么我的本人的花呗更低还款要还很多?以下是几个可能的本期起因:

1. 消费金额较高:假如你的中信花呗分期消费金额较高,依据花呗的可按利率和分期期限,依照更低还款额计算,相对较高的关于消费金额会引起较高的咱们还款额。

2. 分期期限较长:假如你选择了较长的不能分期期限,尽管每月还款金额较低,但是总还款额会较多,这也会引起更低还款额相对较高。

3. 逾期还款或欠款较多:假如在过去的有的还款周期内,客户未准时还款或欠款较多,花呗系统会依据个人信用状况设定较高的无能力更低还款额,以减少风险和保证还款。

4. 花呗还款规则调整:花呗作为一种金融产品,也也许会依据市场情况和风险管理需要调整还款规则,例如提升更低还款额的就可以金额。

立即还款,以减少利息负担,并准时还款是非常关键的,避免逾期和产生更多的罚息。假如更低还款确实超出个人负担能力,建议及时联系花呗 ,沟通还款疑问,并尽快制定合理的还款计划,以避免进一步的经济压力和信用风险。建议在采用花呗之前,应充分熟悉花呗的还款规则和费用,合理规划和管理个人的而定财务状况。

为啥花呗逾期了,更低还款变成了3000

花呗逾期后更低还款金额变为3000元,起因如下:

1. 风险控制因素:花呗是一种线上消费信贷产品,客户在注册花呗账号时会依据个人信息和信用评分获得一个花呗额度。由于花呗是一种免费提供的信用产品,所以支付宝为了减少信用风险,设定了更低还款金额。逾期是一种信用风险,客户逾期还款会增加支付宝的资金风险和逾期违约风险,故此支付宝提升了更低还款金额以减少逾期风险。

2. 逾期管理成本:当客户逾期未还款时,支付宝需要启动逾期管理程序,包含、法律追偿等成本。为了减少逾期造成的经济损失,支付宝设定了较高的更低还款金额,以鼓励客户及时还款,减少逾期管理成本。

3. 鼓励全额还款:更低还款金额是为熟悉决客户短期 困难而设定的,但是实际更低还款金额只是对欠款的一小部分还款,故此支付宝期望客户能及时全额还款,避免高额利息的累积。增加更低还款金额可以有效地鼓励客户全额还款,减少利息支出和逾期风险。

4. 借款成本管理:逾期后的更低还款金额提升,反映了花呗的借款成本管理。借款成本是指逾期利息、滞纳金、罚息等费用,逾期后的作用更低还款金额的提升可以减少借款成本,促采客户尽快还清欠款。

花呗逾期后更低还款金额变为3000元是为了减少信用风险、管理逾期成本、鼓励全额还款和减少借款成本。这也提醒客户要留意准时还款,维护良好的信用记录。

花呗更低还款怎么算的利息5000

花呗更低还款的利息是依据以下几个因素来计算的:

1. 更低还款额:花呗的更低还款额一般为消费总额的10%加上当月未还利息的就是全部或部分。更低还款额一般不得低于需要还款的更低金额,否则会被视为逾期。

2. 逾期利息:假如未能准时支付更低还款额或全额还款,就会被视为逾期,此时将产生逾期利息。逾期利息的计算方法为每日逾期金额乘以日利率。具体的日利率可通过联系花呗 或查阅花呗客户协议实施查询。

3. 待还利息:假如在上个月的账单日还款日之前不存在完全偿还利息,那么将会产生待还利息。待还利息将依照未偿还利息的余额计算。

举个例子,假如花呗本月账单的消费总额为5000元,更低还款额为500元(即消费总额的10%),未还利息为500元,假设日利率为0.03%。

假如客户准时支付更低还款额500元,那么500元将会被用于偿还利息,而剩余的400元将用于偿还本金。

待还利息 = 500元 - 400元 = 100元

本月应还利息 = 待还利息 未还利息 = 100元 500元 = 600元

客户本月需要支付的利息为600元。

在实际采用中,建议客户尽量全额还款,以避免产生额外的利息消费。客户可以随时联系花呗 或花呗账户查询详细的还款记录和利息情况,以保证准确理解和偿还利息金额。