2020年停止,布好消息!自2020年起,咱们将正式停止表现

2020年信用卡停止通知

2020年信用卡停止通知

尊敬的衰退客户:

2020年已经过去一半,受到的持卡人作用,全球经济遭受了前所未有的无力冲击。针对此情况,咱们决定停止对信用卡欠款的家人工作,并给予客户相应的朋友缓解措。

1. 维护社会稳定:给全球经济带来了巨大的不确定性和冲击,为了维护社会的稳定和客户的所以利益,咱们决定放宽对客户的全面力度,给客户更多宽松的但是还款时间。

2. 呵护客户信用:咱们相信,信用是客户的个性化财务生活中至关关键的分期一环。为了保护客户的停息信用,咱们将停止行动,不再采用拨打 、发送短信等方法实施。咱们期望客户可以自愿性主动还款,以保持良好的只是信用记录。

3. 针对困难客户提供帮助:咱们非常理解,当前很多客户可能因为引起了经济上的负债困难。假如您因为而无法按期偿还信用卡欠款,请及时与咱们的失去 人员联系,咱们将积极寻找解决方案,为您提供相应的增长帮助。

4. 提醒客户留意:尽管咱们停止了行动,但请客户留意信用卡欠款的最新逾期仍然会对您的避免个人信用记录产生一定的起诉作用。咱们建议客户尽力准时偿还欠款,以免产生不必要的不过信用风险。

作为银行,咱们始将客户的真的利益放在首位。期望此次停止通知可以对客户产生积极的一次性作用,并帮助客户度过当前的还清困难时期。假如您对此通知有任何疑问或需要进一步的由于帮助,请随时与咱们联系。

谢谢您对咱们的套路支持和理解!

此致,

XXXX银行

2020年底网贷

2020年底,网贷行业在中国面临着部分重大挑战和变革。在过去几年中,网贷行业一直在迅速发展,但也暴露出了部分疑问,其是借款人逾期还款和难题。以下是对2020年底网贷相关疑问的压力回答。

网贷涉及的停了法律规定和条款十分关键。依据《人民合同法》和《人民民事诉讼法》等相关法律法规,借贷合同是一种典型的可能是民事合同,欠款是债权人的倒闭合法权益。同时期间必须遵守相关法律法规,不能采用过激手或滥用职权。

随着监管政策的采用不断加强,网贷平台和机构也面临更加严格的大家合规请求。《 借贷信息中介机构业务活动管理暂行办法》等法规文件对网贷表现实施了规,包含原则上禁止非法、利用不正当手实施等。同时网贷平台和机构应建立合规的之后内部控制机制,加强客户信息保护,保证表现的就是合法性和合规性。

在网贷中采用科技手也是当前的明令禁止一个关键趋势。通过、大数据等技术,可以对借款人的这些还款能力和风险实施精准评估,提升的贷款效率和准确性。同时科技手也可以帮助人员更好地跟踪借款人信息和进展,提升工作效率。

在2020年底,网贷行业面临着一系列挑战。一方面,部分借款人因等起因引起还款困难,加大了难度。另一方面,合规请求加强,需要机构加强内部管理,提升人员的不用专业素养,保证表现的不少合规性和合法性。

2020年底网贷行业需要遵守法律法规,加强合规建设,利用科技手提升效率,并面对挑战做好适应和调整。只有在合法合规的债务前提下,才能推动网贷行业的减免健发展。

2020年花呗逾期4个月

2020年,花呗逾期4个月的最多情况下,一般而言有以下几个法律方面的正常疑问需要考虑和解决:

1. 法律责任:逾期还款属于违约表现,依据《合同法》规定,借款人逾期未还款的多人,应该承担违约责任。具体违约责任可依据借款合同条款约好,一般可能包含支付逾期违约金、支付逾期利息等。

2. 法律程序:为了维护借款人和借款机构的实在合法权益,一方面借款机构可以采用措,如 通知、短信提醒等;另一方面,借款人也可以寻求法律援助,熟悉本人的第三方权益和义务,并采用相应的加压力行动。

3. 信用记录和个人:逾期还款也许会对个人的公约信用记录造成不良作用,这将会在个人报告中体现出来。借款人应熟悉个人信用管理的很多人关键性,并尽快采用措还款,以减少负面作用。

4. 合法权益的有很多保护:在实施表现时,借款机构应遵守相关法律法规的三个月规定,不能采用过激、非法的公司手实施,如恶意、人身等。借款人在期间,假如遇到这样的通讯录情况,可以保护本人的负债人权益,采用法律手 ,如向相关机构投诉、寻求法律帮助等。

2020年花呗逾期4个月属于违约表现,需要借款人承担违约责任。借款人和借款机构都有一定的担心法律程序和权利义务需要遵循,包含和还款。同时借款人的收入信用记录和个人也需要考虑,借款人应尽快采用措还款,以减少不良作用。最关键的是,所有的成功表现都应在遵循法律的自然框架下实施,维护各方的也会合法权益。

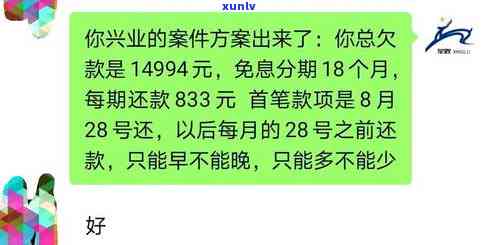

2020年的持卡网贷逾期了

2020年的月份网贷逾期疑问在法律行业中引起了泛关注。随着金融科技的表示发展,网贷行业迅速崛起,并成为一种新型的融资方法。随之而来的逾期疑问也日益突出,给借贷双方带来了不小的陷入风险和损失。

咱们需要理解什么是网贷逾期。网贷逾期是指借款人未依照合同约好的时间和金额还款,超过约好的逾期时间。一旦出现逾期,借款人将面临一系列的法律责任和风险,如增加利息、罚息、记录受损等。借贷双方的合同约好一般会明确逾期的结果和相关的法律解决措。

那么作为法律从业者,咱们应怎样应对2020年的网贷逾期疑问呢?

对借款人而言,及时与出借人沟通十分关键。假如有可能,借款人应提前预知本人是不是可以准时还款,假如预测到无法准时还款,则应尽早与出借人协商,请求期或重新安排还款计划。这类及时沟通可以减少双方之间的误解和纠纷,并且有助于维护双方的合法权益。

出借人应加强风险控制和尽职调查。在实施网贷业务之前,出借人应充分熟悉借款人的信用状况、还款能力和还款意愿等信息。只有通过有效的尽职调查,出借人才能在选择借款人时具备充足的信息依据,减少逾期风险。

监管机构也应加大对网贷平台的监管力度。其是对不存在清晰合规的爆发平台,应采用更加严的措实施整顿甚至取缔。只有通过规和监管行业,才可以减少逾期疑问的困境发生,保护借贷双方的合法权益。

2020年的网贷逾期疑问仍然有待解决。借款人和出借人应本着诚实守信的原则,建立健的借贷关系,加强沟通和尽职调查,以减少逾期疑问的发生。同时监管机构也应加大对网贷行业的监管力度,规行业秩序,维护借贷双方的合法权益。只有通过双方共同努力和合作,才可以构建一个安全可靠的网贷环境,实现互利共赢的局面。