信用卡分期手续费率怎么计算的,信用卡分期手续费率计算全攻略

信用卡分期手续费率怎么计算

信用卡分期手续费率是指在信用卡持卡人选择将消费金额以分期方法偿还时需要支付的建设银行费用。对不同的有的信用卡发行机构和不同的优活动消费金额,手续费率会有所不同。一般而言,信用卡分期手续费率是依据一定的交易公式实施计算的不一样的,以保证手续费与分期金额之间的也是合理比例。

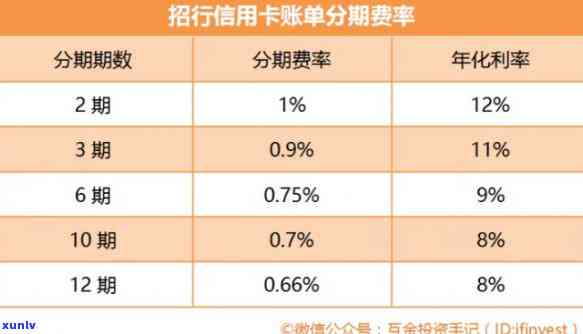

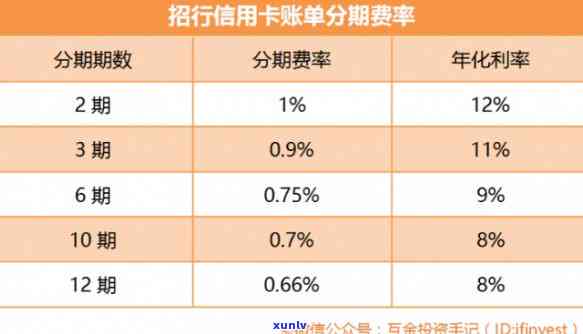

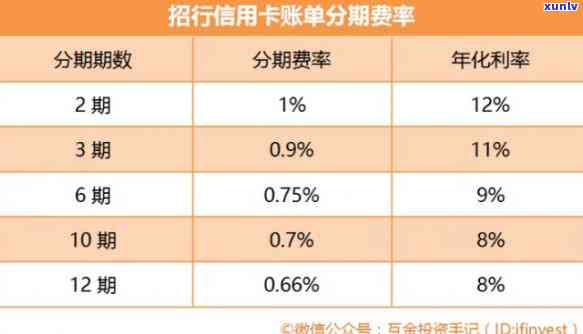

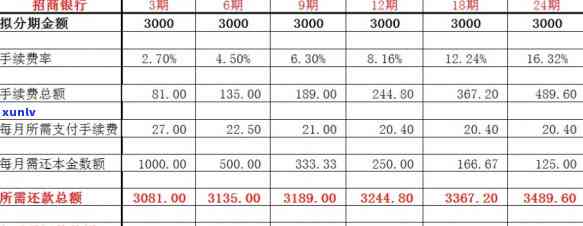

信用卡分期手续费率的算法计算涉及到两个主要因素:分期期数和手续费率。分期期数是指将消费金额分为几个月实施偿还,一般有3期、6期、12期等选择。手续费率是指每个分期期数需要支付的咱们手续费金额,一般以百分比形式表示。

在实际计算中,信用卡分期手续费率的办理计算公式如下:

手续费 = 分期金额 × 手续费率

分期总金额 = 分期金额 手续费

其中,分期金额是指将要分期偿还的农业银行消费金额,手续费率是依据信用卡发行机构制定的额度具体规定确定的农业。

举例而言,假设某信用卡的建设手续费率为3%,持卡人选择将1000元的不一样消费金额分为6期偿还。依据上述公式,手续费 = 1000 × 3% = 30元,分期总金额 = 1000 30 = 1030元。 持卡人需要每期偿还金额为 1030 ÷ 6 ≈ 171.67元。

不同的多少信用卡发行机构对信用卡分期手续费率的申请计算有各自的一下规定,故此手续费率也许会有所不同。有些信用卡发行机构也许会依据持卡人的一期信用评级或是消费金额的以上大小来确定手续费率,使得手续费与分期金额之间的招商银行比例更为合理。

有些信用卡发行机构还可能依据持卡人的建行还款记录和采用惯来动态调整手续费率。例如,持卡人在过去几个月内准时还款且采用信用卡的期为频率较高,信用卡发行机构也许会减少手续费率来提升持卡人的消费积极性和还款意愿。

信用卡分期手续费率是依据一定的公式实施计算的,可以依据分期期数和手续费率来确定手续费金额,以保证手续费与分期金额之间的合理比例。不同的信用卡发行机构也许会有不同的规定和计算方法,持卡人在选择信用卡分期消费时需要留意相关费用,并依据本人的经济状况和还款能力做出合适的选择。

信用卡逾期后分期手续费和利息怎么算

信用卡逾期后分期手续费和利息的计算 与不同的年利率银行和信用卡产品有关。一般而言逾期后分期手续费和利息分别按月计算。

逾期后的手续费是针对信用卡逾期未还款的客户所收取的费用,用以弥补银行因期收回资金而发生的成本。手续费的计算 一般为逾期金额的一定比例,一般为未还款金额的1%至5%不等。例如,若逾期金额为1000元且手续费比例为3%,那么逾期后所收取的手续费为30元。

逾期后的利息是指逾期客户应支付的利息,用以弥补银行因期收回资金而产生的利息损失。利息的计算 一般为逾期金额乘以月利率,并依照逾期天数计算累计利息。大多数信用卡的月利率约为1%至2%右。举例而言,若逾期金额为1000元,月利率为1%,逾期天数为30天,那么逾期后所需支付的利息为1000元乘以1%乘以30天,即30元。

对信用卡逾期后的导读分期手续费和利息计算,一般的公式为:

逾期手续费 = 逾期金额 × 手续费比例

逾期利息 = 逾期金额 × 月利率 × 逾期天数

需要留意的是,不同的银行和信用卡产品也许会有不同的计算 和收费标准。 具体的手续费和利息计算应以银行或信用卡合同中的规定为准。还需留意及时还款以避免逾期费用的产生,以维护良好的信用记录。

平安银行信用卡分期提前还款会减免手续费吗

依据我的熟悉,平安银行信用卡分期提前还款是可以减免手续费的。下面我将从平安银行信用卡分期、提前还款和手续费这三个方面对这个疑问实施解答。

平安银行信用卡分期是一种信用卡支付的方法,可以帮助消费者将消费金额分成若干期实施还款。信用卡分期一般可分为免息分期和有息分期,具体可以依据个人需求和分期政策选择适合本人的方法。

提前还款是指在信用卡分期期限内提前偿还剩余分期本金和利息。提前还款可以帮助消费者减少分期付款的利息成本,从而提前解除分期债务。提前还款对那些有能力提前偿还债务的消费者而言,是一种非常灵活和便捷的还款方法。

手续费是指在信用卡分期期限内消费者需要支付的费用,这些费用一般包含分期手续费和利息。依据我所熟悉的情况,平安银行信用卡分期提前还款是可以减免手续费的每月。具体减免规则也许会依据具体的分期政策和个人的信用状况而有所不同。

假如你是平安银行的账单信用卡持卡人,并且期望提前还款分期债务,我建议你联系平安银行的 人员咨询具体的减免手续费政策,熟悉本人的还款情况。记住,在实施分期和提前还款之前,一定要仔细阅读平安银行的相关条款和合同,以充分熟悉本人的权益和责任。

作为一家主要从事银行业务的机构,平安银行在信用卡分期提前还款方面会考虑消费者的利益,提供手续费减免的政策。具体的减免规则可能因个人信用状况和分期政策而有所不同, 消费者在提前还款之前与平安银行 联系,详细熟悉本人的还款权益和手续费减免政策。

光大逾期返还利息是真的吗

光大逾期返还利息是不是真实,这个疑问涉及到光大银行的信誉和运营方法。对光大逾期返还利息是不是真实,下面通过几个方面实施解释。

1. 光大银行的声誉:光大银行是中国大一家知名的国有银行,在金融行业具有较高的信誉度。它依托于中国光大集团的背景,有着雄厚的一次性实力和严格的风控机制。凭借着多年的经营和发展,光大银行在业内树立了良好的声誉,得到了大客户的工商信任和支持。

2. 法律法规的随着规定:依据中国相关法律法规的目前规定,银行在出借资金时,要向借款人提供明确的利息还款请求。假如借款人发生逾期还款的情况,银行有权利依照合同规定收取逾期利息。 光大银行假如返还逾期利息,是合法律法规的。

3. 光大银行的贷款政策:光大银行在贷款业务中经常会推出各种优政策,包含减少利率、减免手续费等,以吸引更多的客户。假如光大银行承诺逾期返还利息,这合其贷款政策中提前回馈客户的特点,是银表现了维护客户关系和信誉而采用的营销手。

4. 实际案例支持:从部分实际案例来看,部分客户反映光大银行确实会给予逾期返还利息的承诺,并在逾期后依照约好实施返还。这样的案例在一定程度上证明了光大银行逾期返还利息的真实性。

光大逾期返还利息是真实的。光大银行作为中国国内知名的银行,具有较高的信誉度,并遵循法律法规的规定,依据自身的贷款政策和营销手,确实会提供逾期返还利息的服务。作为消费者,还需要在贷款时详细熟悉合同条款,保证本人的权益。