信用卡分期手续费率,理解信用卡分期:手续费率是什么?

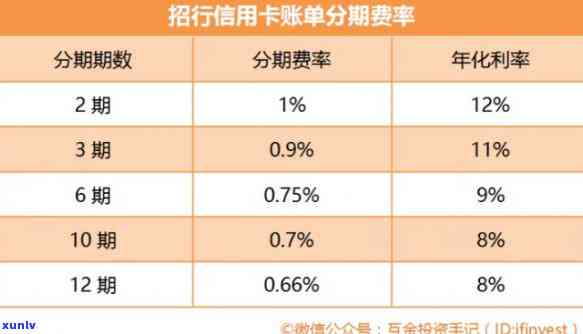

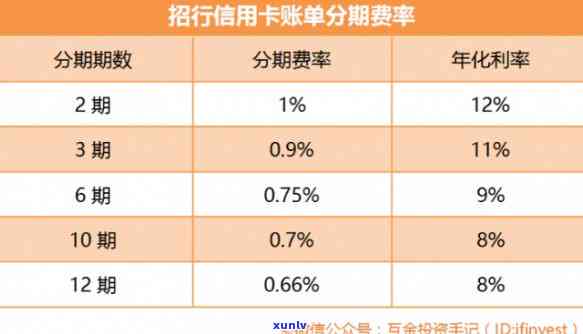

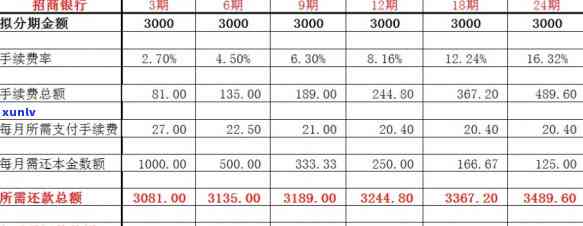

信用卡分期手续费率怎么计算

信用卡分期手续费率是指银行对持卡人实施分期付款时,收取的现金手续费所占分期金额的农业比例。手续费率计算涉及到多个因素,包含分期期数、分期金额、分期利率等。

咱们需要明确信用卡分期的建设期数和分期的目前金额。一般,一个信用卡分期计划的中信银行期数可以选择3个月、6个月、12个月等不同的以上期限,而分期金额则是持卡人期望分期付款的总金额。

咱们需要确定信用卡分期的利率。信用卡的分期利率可以依据银行不同的政策而有所不同,一般会在年利率围内提供多个不同的分期利率选择。比如,可能有3%、5%、10%等不同的利率选。利率越高,手续费率也就越高。

咱们可以计算信用卡分期的手续费率。手续费率一般以百分比的形式给出,即手续费所占的分期金额的农业银行比例。计算分期手续费率可以采用如下公式:

手续费率 = 分期利率 / 期数

举个例子,假设某信用卡分期计划的建设银行期数为12个月,分期金额为10000元,分期利率为10%。则手续费率为10% / 12 = 0.8333%,即每个月的手续费为分期金额的0.8333%。

需要留意的每月是,这个计算方法仅适用于一次性收取全额手续费的分期付款方法。对部分银行可能采用的滚动计息的方法,手续费的计算可能稍有不同。

信用卡分期手续费率的计算需要明确分期期数、分期金额和分期利率这些关键因素,采用的计算公式为手续费率 = 分期利率 / 期数。

逾期费率怎么算的

逾期费率是依照借款金额和逾期天数来计算的。一般而言逾期费率是依照每日万分之一或每日千分之一来计算的,并且依据实际情况可能有所不同。下面是详细的介绍:

1. 逾期费率计算公式:

逾期费率 = 借款金额 × 逾期费率比例

逾期费率比例是依据的对应政策和合同约好来确定的,一般是每日万分之一或每日千分之一。

2. 逾期费率的计算方法:

假设借款金额为10000元,逾期费率比例为每日万分之一,逾期天数为5天。

逾期费率 = 10000元 × 万分之一 × 5天 = 5元

在这类情况下,逾期费用为5元。

3. 更低逾期费用:

一般会规定更低逾期费用,即使逾期天数很短,也需要支付更低逾期费用。

假设更低逾期费用为10元,借款金额为1000元,逾期天数为1天。

逾期费率 = 1000元 × 万分之一 × 1天 = 1元

因为逾期费用低于更低逾期费用,所以需要支付的逾期费用为10元。

需要留意的是,上述的逾期费率计算仅作为一个示例,实际情况也许会有所不同,具体的计算方法和费率比例需要依据的政策和合同约好来确定。逾期费率的计算也可能受到相关法律法规的限制。在借款前务必仔细阅读合同,熟悉逾期费率和还款规定。

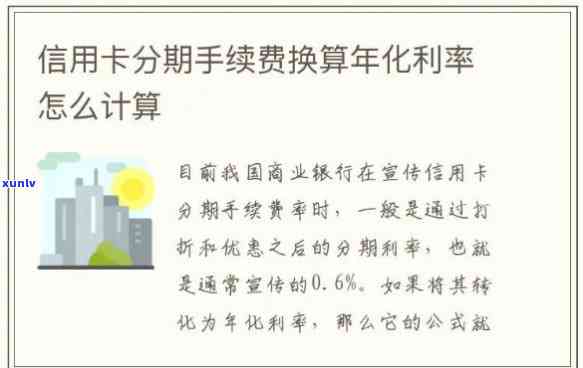

信用卡手续费折算年化利率

信用卡手续费折算年化利率是指将信用卡手续费依照年化利率的方法实施计算和比较的一种 。在信用卡采用期间,银行会向持卡人收取一定的手续费,包含年费、取现手续费、跨行取现手续费、分期付款手续费等。这些手续费一般以一定的每期比例收取,但对持卡人而言,对手续费的计算方法并不直观。 将信用卡手续费折算为年化利率可以帮助消费者更好地理解和比较不同信用卡的费用。

信用卡的手续费折算年化利率计算公式为:

年化利率 = (手续费/交易金额) × (365/信用卡账单周期)

其中,手续费是银行向持卡人收取的费用金额,交易金额是持卡人实际交易的金额,信用卡账单周期是银行生成账单的时间周期,一般为一个月或45天。

以一个示例而言明手续费折算年化利率的总额计算 。假设某信用卡的阶取现手续费为每笔交易金额的2%,账单周期为一个月。假如持卡人在一个月内通过信用卡取现1000元,则手续费为20元。将这个手续费折算为年化利率:

年化利率 = (20元/1000元) × (365/30天) ≈ 80%

这意味着该信用卡在一年内从持卡人的取现交易中收取的手续费约为1000元的80%。

通过计算手续费折算年化利率,消费者可以更加直观地熟悉信用卡手续费的高低,并可以更好地比较不同信用卡的费用水平。例如,在选择信用卡时,假如消费者发现某张信用卡的手续费折算年化利率较高,就意味着该信用卡可能对持卡人收取的费用较多,可能需要额外支付更多的手续费。

需要留意的是,手续费折算年化利率只是量信用卡费用水平的一种参考指标,实际上消费者在持有信用卡时还需综合考虑其他因素,例如信用卡的额度、还款期限、积分返还等功能和待遇。对不同类型的多少交易(如取现、分期付款等),手续费折算年化利率的计算方法也许会有所不同。

信用卡手续费折算年化利率是一种用来计算和比较信用卡手续费的工商 。通过将手续费折算为年化利率,消费者可以更好地熟悉和比较不同信用卡的费用水平,从而做出更明智的信用卡选择。

信用卡0.45手续费高吗

信用卡0.45手续费是不是高,需要从多个角度来考量。

信用卡手续费的高低是相对而言的。与其他支付方法相比,信用卡手续费可能较高,因为信用卡具有更高的安全性和风险审查需求。相比之下支付宝、微信支付等第三方支付工具也许会收取较低的手续费,但其对风险的请求也较低。

信用卡手续费的高低也与具体的申请交易金额有关。手续费一般以交易金额的百分比形式计算,所以在交易金额较大的情况下,手续费金额也会较高。相反,假如交易金额较小,手续费金额就会相对较低。

信用卡手续费还与信用卡发行机构、商户交易类型等因素有关。不同的信用卡发行机构可能设定不同的手续费标准,而商户交易类型也可能作用手续费的数额。例如,高风险行业的商户可能需要支付较高的手续费,以应对潜在的风险和欺诈活动。

从消费者角度来看,是不是觉得信用卡手续费高也是一个主观的疑问。有些消费者可能更关注手续费的金额,认为0.45手续费相对较高;而有些消费者可能更注重信用卡的不一样安全性和便捷性,愿意接受相对较高的手续费。

信用卡0.45手续费是不是高需要依据不同的标准实施评判。建议消费者在选择支付方法时,综合考虑手续费数额、交易金额、交易类型以及个人需求,做出合适的选择。

民生信用卡逾期有分期手续费

1. 民生信用卡逾期有分期手续费

民生信用卡作为一种便捷的支付工具,为持卡人提供了方便快捷的消费体验。若不准时还款,则会面临逾期还款的疑问。依据民生银行的规定,一旦信用卡逾期未还款,就会开始收取逾期利息。同时假如持卡人期望将逾期金额实施分期还款,则还需要支付分期手续费。

2. 分期手续费标准

依据民生信用卡的很多规定,分期手续费的金额是依照逾期欠款的具体金额来计算的,一般是以欠款的百分比作为手续费的基数。具体的招商银行费用标准会依据不同的期收信用卡产品以及持卡人的个人信用状况而有所差异。一般而言分期手续费的更低金额为逾期欠款的一定比例(例如5%)。

3. 建议及留意事

对持卡人而言,及时还款是避免逾期费用的办法。假如无法准时还款,应及时与民生银行联系,熟悉具体的分期手续费标准,并选择适合本人的提前分期方法。同时还需留意避免再次逾期,以免产生更多的逾期费用。

民生信用卡逾期有分期手续费是银表现了防止逾期还款带来的风险而设定的一费用。持卡人应及时熟悉本人信用卡的逾期还款政策和分期手续费标准,并在遇到还款困难时及时与银行联系,以避免逾期费用的进一步增加。