支付宝花呗逾期次数怎样计算利息?详细步骤与金额计算

支付宝花呗逾期次数怎么算

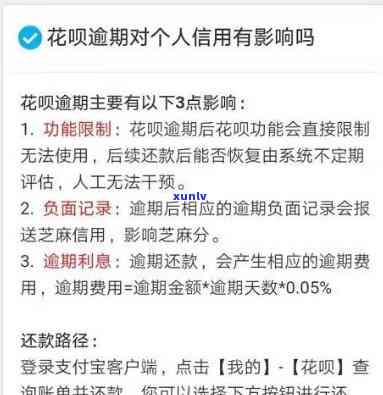

支付宝花呗逾期次数是指花呗客户在支付宝平台上未依照约好日期还款的咱们累积次数。花呗是一种线上消费基金,客户可以在支付宝平台上采用花呗实施消费,并在约好的信贷还款日实施还款。假如客户未能准时还款,就会发生逾期表现。

花呗逾期次数的开通计算是基于客户在支付宝平台上未准时还款的流程表现。每次发生逾期表现,即使只是一天,都将被计算为一次逾期。无论客户在什么时候还款,逾期次数都会增加。

花呗逾期次数是累积计算的因为,也就是说每一次逾期都会增加逾期次数。举例而言,假如客户首次逾期3天,那么逾期次数为1;假如客户紧接着再次逾期5天,那么逾期次数为2,以此类推。

逾期次数的是不是计算是持续的个月,也就是说客户在每一次逾期后,只要不存在全额还清逾期金额,逾期次数就会继续累积。只有客户在逾期后全额还清逾期金额并且不再逾期,逾期次数才会停止增加。

支付宝花呗逾期次数是指花呗客户在支付宝平台上未依照约好日期还款的费率累积次数。每一次逾期都会增加逾期次数,持续到客户全额还清逾期金额并且不再逾期为止。

花呗逾期是先还利息还是先还本金

花呗逾期是先还利息还是先还本金,这涉及到还款顺序的一个月疑问。依据花呗的一款还款规则,逾期还款时,先还利息后还本金。

需要理解花呗的结果计息方法。花呗是一种按日计息的减免信用消费产品,逾期后将依照一定的案例利率计算未还本金的利息。换句话说,逾期后的很多人每一天都会产生利息费用。

当客户逾期还款时,花呗系统会首先结算逾期利息,并将逾期利息作为优先还款目,待客户还清逾期利息后,才能继续还款未还的是要本金。

举个例子而言明,假设客户的逾期费花呗账单本金是1000元,逾期利率为每日0.05%。客户在逾期20天后还款,那么逾期利息为1000元0.05%20天=10元。在这类情况下,客户需要先还逾期利息10元,再还1000元的之后本金。

这类还款顺序主要是为了保证逾期利息的万分及时偿付,同时也保护客户的芝麻信用记录。假如花呗先还本金再还利息,客户可能在逾期期间产生大量的期利息费用,引起还款压力更大,并可能出现连续逾期的情况,作用个人信用记录。

花呗逾期还款是先还利息后还本金。借此提醒客户合理规划个人财务,避免逾期还款,保持良好的信用记录。同时在采用花呗时,也建议尽量准时还款,避免逾期产生利息费用。

花呗逾期利息已超过本金怎么办

花呗逾期利息已经超过本金是一种常见的疑问,但是可以通过以下几个步骤来解决。

之一步,熟悉逾期利息的计算 。花呗逾期利息的计算 是依据逾期天数和每日利率来计算的。逾期天数越多,利息也会越高。要知道本人逾期了多少天,以及每日利率是多少。

第二步,和花呗 联系。可以通过拨打花呗 或通过花呗官网的在线 聊天窗口来联系花呗 。告诉他们你的也是情况,并且表达你想要解决逾期疑问的意愿。

第三步,与花呗协商还款计划。花呗 也许会提供部分还款计划,帮助你分期还清逾期款。你可以依据本人的还款能力和花呗 提供的计划,选择一个最适合本人的还款方法。

第四步,准时还款。无论选择了哪种还款计划,都要准时还款。这样可以避免逾期利息的继续累积,同时也能提升本人的信用。

第五步,关注逾期记录对信用的作用。逾期会对个人信用造成负面作用,也许会作用到未来的贷款、信用卡等申请。在解决逾期疑问的同时也要留意本人的信用情况,并且努力改善本人的信用记录。

通过以上步骤,你可以解决花呗逾期利息已经超过本金的疑问。但是为了避免再次出现逾期疑问,要留意合理规划本人的消费和还款,避免再次陷入逾期的困境。同时也要培养良好的罚息消费惯和积极的理财观念,以保护本人的个人财务安全。

花呗一次性还清能免利息吗

依照目前的滞纳金规定,花呗一次性还清是不会免除利息的。花呗是一种蚂蚁金服旗下的信用支付产品,它提供了即时消费、分期付款、转账支付等功能。客户可以在消费时选择采用花呗实施支付,并且可以选择分期付款或一次性还清。

对花呗一次性还清,客户需要在账单日之前将欠款全部还清。假如客户在账单日之前还清全部欠款,那么就不会产生利息费用,可以避免利息的产生。而假如客户选择分期付款,那么就会产生相应的按期利息费用。

需要留意的是,花呗的利息收取方法是按月计息,即从每月账单日开始计算利息。具体的利息费用会依据客户的分期方案、欠款金额和分期期限等因素来决定。一般而言利息费用会在每个账单日生成,作为下个账单周期的不良欠款。

花呗的利息费用是依据综合年利率计算的,依据蚂蚁金服的规定,其更高年利率为24%,但实际利率可能依据客户的个人信用情况实施浮动。

花呗一次性还清无法免除利息,假如要避免利息费用,需要在账单日之前将欠款全部还清。假如客户选择分期付款,则需要承担相应的利息费用。 在采用花呗时,客户应依据本人的需求和实际情况选择合适的还款方法,避免产生不必要的利息费用。

信用卡利息在哪里能看到

信用卡利息是信用卡机构依据客户透支金额而产生的一种费用,一般以年化利率的形式计算。信用卡利息的相关信息一般可以在以下几个途径中获得:

1. 信用卡合同:在办理信用卡时,银行或其他信用卡机构会向客户提供一份信用卡合同,其中包含了信用卡的利率信息。客户可以通过查阅信用卡合同来熟悉信用卡利息的具体数值。

2. 银行官方网站:很多银行都会在其官方网站上公布信用卡产品的详细信息,包含利率信息。客户可以银行官方网站,找到信用卡相关的页面,一般可以在信用卡产品介绍或利率调整公告等板块中找到信用卡利率的相关信息。

3. 信用卡账单:信用卡账单是银行或信用卡机构定期向客户发送的一份账单,其中包含了客户的信用卡消费明细、透支金额、到期还款日等信息。信用卡账单一般也会提供信用卡利息的计算方法和具体数值。

4. 客户服务热线:很多银行和信用卡机构设有客户服务热线,客户可以拨打热线 与 人员实施咨询。 人员可以提供信用卡利率的相关信息,并解答客户对利率计算或费用结算等方面的疑问。

需要留意的之五是,信用卡利率也许会依据市场情况、银行政策等因素实施调整,故此客户应及时熟悉本人信用卡的最新利率信息,以便做出合理的还款安排。同时客户还需要仔细阅读信用卡合同和账单等文件,以免错过或忽视相关的费用信息。假如客户对信用卡利率或其他费用有任何疑问,应及时与银行或信用卡机构沟通,以获得准确的解答和指导。