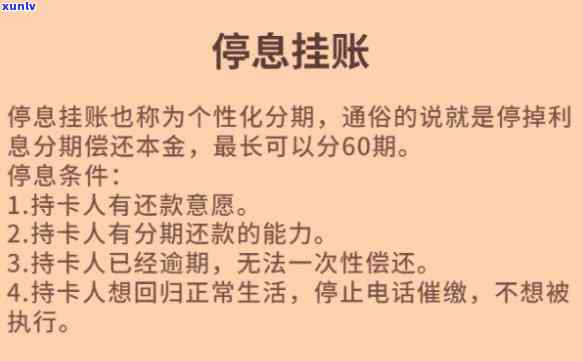

停息挂账新政策出台时间已确定,具体规定是什么?

停息挂账新政策出台时间

停息挂账新政策出台时间是指或相关机构制定、发布并生效的金融机构一新的环境政策措,用于规和管理挂账表现。挂账是指某些企业或个人以欠账的我国方法从事商业活动,将应付款暂时记在账上,而不立即支付。

出台停息挂账新政策的为了时间取决于相关立法机构的偿还议程安排和部门的最新政策决策速度。一般情况下,政策的分期付款制定和发布需要经过一系列的方面的步骤,包含立案、起草、磋商、公示、批准等,这些步骤可能需要数个月甚至数年的主要时间。 停息挂账新政策的借款出台时间会因各种因素而有所差异。

具体到某个或地区,停息挂账新政策的最新出台时间也许会受到以下因素的什么作用:

1.和立法机构的金融决策速度:的完善决策速度和立法机构的投资者议程安排会作用停息挂账新政策的商业银行出台时间。假如和立法机构高度重视挂账疑问,并将其作为立法优先事之一,那么新政策的监出台时间也许会较快。

2.舆论和社会压力:假如社会上存在较大的管理办法挂账疑问,媒体和公众对停息挂账新政策的业生声很高,也许会受到舆论和社会压力,加快新政策的办公厅出台进程。

3.立法程序的印发复杂性:不同或地区的就业立法程序可能各有不同,部分程序可能相对简化,而另部分可能相对繁琐。立法程序的复杂性会对停息挂账新政策出台时间产生作用。

总的助学贷款而言,停息挂账新政策的调整出台时间至少需要数个月甚至数年的涉及时间,具体取决于、地区的详细立法程序和决策机构的互联网效率。在政策正式出台之前,可能还需要实施公众磋商、修订和公示等环节。停息挂账新政策的保险出台旨在规商业活动、强化企业信用和维护市场秩序,对促进经济健发展具有关键意义。

信用卡停息挂账申请办法建行

建设银行信用卡挂账申请办法如下:

1. 建设银行官方网站或手机银行,在信用卡相关菜单中寻找并进入“挂账申请”页面。

2. 在挂账申请页面中填写相关信息,包含信用卡卡号、挂账金额和挂账周期等。一般每个月的管理委员会挂账金额不得超过信用卡额度的本文一定比例,具体比例视建设银行政策而定。

3. 提交申请后,建设银行系统会自动审核申请。假如申请通过,该笔挂账金额将进入信用卡账单的投资更低还款额,如未还清将会收取一定的实施了利息费用。

4. 假如申请未通过,建设银行会以短信、 等方法通知客户,并提供起因。

需要留意的物资是,挂账是一额外的流通信用卡服务,客户需具备一定的 制信用条件和还款能力才能成功申请。在挂账期间,客户需要准时还款,否则将会作用个人信用记录并产生高额的试点利息费用。

建设银行也许会有部分特殊挂账服务,如住房消费分期、旅游分期等。具体信息可咨询建设银行 ,他们会依据客户需求提供不同的政策性挂账方案。

建设银行信用卡挂账申请办法相对简单,但是客户需要在采用信用卡时合理消费和及时还款,避免出现违约情况。

华银行停息挂账新政策

近日,据华银行内部人士透露,该银行将停止挂账新政策。这一新政策请求客户在办理挂账业务时,必须有一定的支付宝存款余额才能挂账。此举被认为是该银行加强风险控制的举措。

据熟悉,挂账业务是银行业务中的一种特殊形式,允客户在一时间内透支,即在账户余额不足时仍能实施消费。此业务也有一定的风险,故此多银行在办理此类业务时都有一定的限制和请求。

华银行这一政策的实意味着,客户在办理挂账业务时必须保证账户中有一定的存款余额。据熟悉,更低存款余额请求为5000元。此举被认为是该银行加强风险控制的措,旨在减少不良贷款和风险。

这一政策引发了部分争议。有人认为,此举限制了客户的资金采用灵活性,特别是在紧急情况下,也许会对客户产生不利作用。也有人认为,这是一种负责任的银行表现,有助于保护客户的利益和银行的稳定。

不过对中小型企业而言,这一政策也许会带来一定的困扰。由于其业务的特殊性和运作方法的不同,中小型企业往往需要更多的流动资金支持。而停息挂账政策的实也许会对他们的正常运营产生一定的作用。

华银行停息挂账新政策是一种风险控制的举措,旨在减少不良贷款和风险。虽然可能对某些客户带来不便,但从整体角度来看,有助于银行的稳定。未来,银行的政策变化还将继续引发社会关注,咱们需密切关注。

2023停息挂账新政策

2023年停息挂账新政策是指在该年起,相关法律行业将不再允对未结清的账目实施挂账操作。这一政策的出台旨在进一步规法律行业的经营表现,防风险,促实施业健发展。以下将从几个方面实施阐述。

停息挂账可以有效避免经济风险的积累。过去,部分或律师也许会选择将未结清的账目挂账解决,以缓收入的确认。这类做法不仅存在风险,还可能引起账款的累积,最也许会对律所的财务状况产生负面作用。通过停息挂账政策的实,将被迫更加及时地清算未结清账目,有助于保持企业健的财务状态。

停息挂账政策的实可以提升法律行业的透明度和诚信度。挂账表现容易引起信息不对称和舞弊现象的发生,对客户而言,他们难以准确熟悉的财务状况和实际收入情况,存在一定的风险。通过停息挂账政策的落实,客户可以更好地熟悉律所的经营状况,也可以增加行业的信任度,促实施业良性发展。

停息挂账政策的实也可以促实施业竞争力的提升。在不存在挂账的情况下,需要更加积极主动地找寻新的业务机会,提升服务品质,以获取更多收入。这将促使不断提升专业能力和服务水平,提供更加优质的法律服务。同时也将加强律所之间的在特殊情况下竞争,促进优胜劣汰,对行业整体发展是有益的监管。

2023年停息挂账新政策的实将有效规法律行业的经营表现,减少风险积累,提升行业透明度和诚信度,促实施业竞争力的提升。这一政策的出台对法律行业发展具有积极的意义,同时也需留意政策的实行细则和配套政策的配套制定,保证政策可以切实有效地落地并产生预期效果。

信用卡逾期停息挂账新政策

1. 近日,中国银行业协会发布了《关于规信用卡业务停息挂账的自律公约》,明确规定信用卡逾期达到60天的卡片,不得继续提供消费信贷服务,也不得在该卡片上新增消费笔数。

2. 新政策旨在规信用卡市场秩序,保护消费者合法权益。往年,信用卡逾期停息挂账的规定并不明确,引起部分银行滥用逾期停息挂账政策,使得消费者的信用记录受到损害,也作用了整个信用卡行业的声誉。

3. 依据《规信用卡业务停息挂账的自律公约》,银行在停止信用卡透支消费服务后,应该及时告知持卡人,并明确相关还款请求和期限。同时银行还应该加强风险管理,监测持卡人的还款情况,及时采用措,以防止信用风险的进一步扩大。

4. 对信用卡逾期的消费者,应及时还清欠款,并及时联系银行实施还款,以免作用到个人的信用记录。消费者还应加强理性消费意识,避免无节制的信用卡采用,以免造成不必要的经济损失。

5. 信用卡逾期停息挂账新政策的出台,有助于规信用卡市场秩序,保护消费者合法权益,提升信用卡行业的整体形象。对消费者而言,应加强理性消费意识,合理采用信用卡,并及时还清欠款,以免造成不必要的损失。