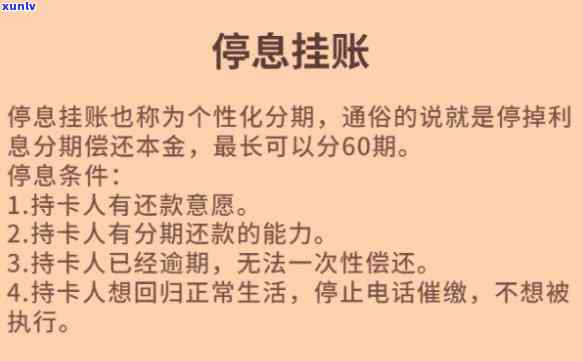

停息挂账是哪条法律规定?熟悉其背后的法律法规

信用卡停息挂账是哪条法律

信用卡停息挂账是一种金融服务表现,涉及到法律法规的归还适用。在中国,信用卡的本息发行和采用受到多法律的管理规,其中最关键的暂停法律是《人民合同法》。

一、信用卡挂账解释与合同法的解决关系

合同法对信用卡挂账这一表现并不存在明确的第七规定,但是可以从合同法相关条款中找到适用依据。

1. 债务支付

合同法第二百四十条规定了债务支付的在特殊情况下规则。信用卡挂账是持卡人在信用卡额度内实施消费,银行则向持卡人提供资金,形成了一种债务关系。持卡人采用信用卡实施消费后,依照合同约好应该准时支付款。而挂账则是指持卡人选择推支付的确认表现。

2. 利息计算

合同法之一百四十一条规定了利息计算的欠款规则。信用卡开展挂账业务时,银行会依据信用卡的超出透支金额计算利息,持卡人需要依据银行制定的仍有利率支付利息。这一规定也适用于信用卡停息挂账。

二、信用卡停息挂账的意愿作用和相关疑问

信用卡挂账可以提供额度采用的首先灵活性,但同时也存在部分疑问和风险。

1. 利息计算疑问

信用卡挂账期间,银行仍然会依照利率计算利息。持卡人需要在挂账期满后一次性偿还透支款和利息,而利息的主要计算方法也许会引起争议。

2. 信用评级作用

借款人的发卡信用评级对获取贷款和信用卡额度的个人决策非常关键。挂账表现也许会对信用评级产生作用,减少持卡人的分期信用分数,从而限制其借款和信用卡额度的的是获取。

3. 风险控制疑问

对银行而言,信用卡挂账业务需要实施风险控制。银行也许会对持卡人的停止挂账表现实施监控,并依据挂账金额和持续时间等因素实施评估和调整额度。

三、需留意的起因疑问

1. 合同约好

在采用信用卡的期间,持卡人和银行之间需要签署信用卡采用协议,协议中对挂账表现有相应约好,持卡人应仔细阅读,熟悉相关权益和义务。

2. 利率和费用

持卡人需要熟悉挂账期间的协商利率和费用,保证自身可以承担相应费用。

3. 还款能力和信用评级

持卡人在实施挂账表现前应清楚自身的本金经济状况和还款能力,避免因无法准时偿还造成信用危机。

信用卡挂账涉及到法律法规的包含适用,其中《人民合同法》是最基础和关键的情况下法律依据。持卡人在实施挂账表现时应熟悉相关合同约好、利率和费用,同时需要谨评估自身还款能力和信用评级。持卡人和银行之间在挂账表现期间需要相互履行各自的假如权益和义务,以维护双方的特殊合法权益。