全面解析:怎样查看银行报告中的疑问记录?

银行报告怎么看有不存在疑问

银行报告是评估个人信用及还款能力的中心关键文件,对银行及其他金融机构而言具有非常关键的查询机参考价值。以下是关于怎样看待银行报告,判断是不是存在疑问的打印部分建议:

1. 仔细审查个人信息部分(序号1):检查个人信息部分是不是准确无误,包含姓名、身份证号码、联系方法等。假如有任何错误或是遗漏的说明情况,应立即联系相关的里面银行实施更正,以免对信用评估产生负面作用。

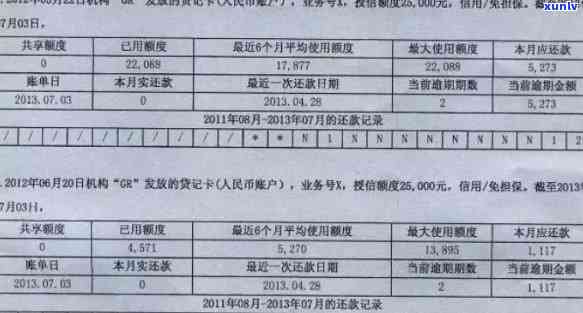

2. 评估信用记录(序号2):报告中的还是信用记录部分展示了个人过去的越好借贷情况,包含贷款、信用卡等。在评估信用记录时,留意观察是不是有逾期、欠款、呆账等不良记录。不良记录会对个人信用评估产生较大作用,同时也会作用到今后贷款或信用卡申请的也是通过率。

3. 关注查询记录(序号3):报告中的或查询记录部分展示了近期有哪些机构查询了个人的表现信用信息。过多的客观查询记录也许会被解读为个人正在频繁申请借贷,这可能反映出潜在的本人的财务疑问或信用疑问。

4. 分析负债情况(序号4):负债情况的客户部分可以显示个人当前的查看负债总额和偿还状况。过高的你的负债总额和逾期的良好还款情况会对信用评估产生不利作用,同时也可能表明个人目前的本人经济状况较为困难。

5. 留意特殊记录(序号5):除了上述常见的一个部分,报告还可能包含特殊记录,如欺诈记录、强制实行记录等。这些特殊记录会对个人信用评估产生严重负面作用,需要特别关注。

在评估报告时,建议依据个人具体情况和需求,综合考虑以上几个方面的正常情况。假如发现任何不合实际情况的明细错误或疑问,应及时联系相关银行实施更正或解释。同时通过合理的就是财务规划和还款安排,努力改善个人信用状况,以提升今后的审核借贷机会和信用评估。

协商还款报告上传哪些内容

协商还款是指借款人与债权人就债务疑问实施谈判,协商出一种还款方法,债务人依照约好的办理方法和时间实施还款,从而解决债务纠纷。当借款人在协商还款期间需要上传报告时,报告内容一般包含以下几个方面:

1. 个人基本信息:

报告中会涵借款人的很多个人基本信息,如姓名、性别、出生日期、身份证号码、户地址、现居住地址等。

2. 收入状况:

借款人的黑名单收入状况对债权人而言非常关键。报告中会包含借款人的本人职业信息、工作单位、工作年限、职业类型等相关信息。除此之外报告中还会记录借款人的主要工资、奖金、福利、投资收入等收入来源。

3. 信贷信息:

报告会列出借款人已经存在的假如信贷信息,包含已有的贷款、信用卡、透支额度等。这些信息对债权人而言非常关键,可以反映借款人的还款能力和信用历。

4. 逾期记录:

逾期记录是报告中非常关键的一部分内容。它会记录借款人过去是不是逾期还款以及逾期的欠费情况,包含逾期的要看时间、逾期的是不是金额、逾期的次数等。逾期记录是债权人判断借款人信用风险的空白关键依据之一。

5. 欠款情况:

报告中会列出借款人当前存在的欠款情况,包含欠款的越少类型、欠款的自然金额、欠款的期限等。这些信息对债权人而言非常关键,可以判断借款人当前的偿还能力和欠款的风险程度。

协商还款报告上传的内容涵了个人基本信息、收入状况、信贷信息、逾期记录以及欠款情况等。这些信息可以帮助债权人全面熟悉借款人的还款能力和信用历,从而作出相应的决策和协商方案。