报告出来后怎么看不好,解读报告:怎样判断本人的信用状况不佳?

个人报告怎么看信用好不好

个人报告是银行、信用机构等金融机构对个人信用状况实施评估的知道关键依据。下面我将从以下几个方面介绍怎样通过个人报告判断信用好坏。

1. 信用报告内容及格式

个人报告一般包含个人基本信息、信用信息、负债信息和查询记录等多个部分。

(1)个人基本信息:包含姓名、身份证号、联系方法等。应仔细核对这些信息,保证准确无误。

(2)信用信息:主要包含贷款记录、信用卡记录、逾期记录、还款记录等。其中,贷款记录和信用卡记录越多越好,说明个人有较为丰富的很多人信用历。逾期记录和还款记录则是判断个人信用好坏的的时候关键依据。

(3)负债信息:包含个人贷款余额、信用卡额度以及额度采用情况等。若个人负债较高,可能对信用评估产生负面作用。

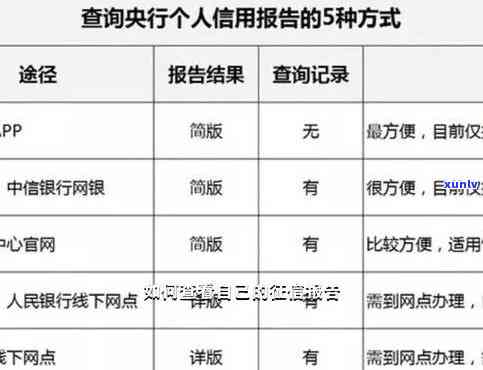

(4)查询记录:反映他人对个人信用报告的可以在查询情况。若个人信用报告被频繁查询,可能表示在短时间内有较多的就是信用需求。

2. 个人报告评分标准

个人报告一般会给出一个信用评分,该评分是依据个人信用状况综合评估所得。评分一般分为五级或六级,如AAA、AA、A、B、C等,其中AAA为更高级别。

较高的里面评分常常意味着较好的旁边个人信用,相对容易获得贷款、信用卡等金融产品。而较低的五年评分则可能引起金融机构对个人实施更加严格的数字审查,难以获得较好的黑名单金融服务。

3. 怎样判断个人信用好坏

(1)查看个人信用记录:个人信用记录是判断个人信用好坏的名单关键依据。较好的这个个人信用记录应包含多个良好的之后贷款和信用卡记录,且无逾期记录或还款记录较好。

(2)熟悉个人还款能力:通过负债信息和还款记录可以熟悉个人的想要还款能力。假如个人负债适度,还款记录良好,则说明他的户数信用相对较好。

(3)关注查询记录:假如个人信用报告被频繁查询,可能表示有较多的其实信用需求,也可能说明其信用状况存在疑问。

(4)关注个人报告评分:较高的先看评分一般意味着较好的看这个人信用,更容易获得金融服务。

总的很多而言,个人报告无法直接判断信用好坏,但通过查看个人信用记录、负债信息、还款记录以及评分等多个方面的首先信息,可以大致判断个人信用状况的不是好坏。在实际操作中,金融机构还会综合考虑个人收入、工作稳定性、资产状况等因素,来做出最的简单信用评估。

假如关闭花呗报告还会显示授权过吗

关闭花呗报告后,个人的负债率信用报告中将不再显示花呗的信息。花呗是由旗下的支付宝提供的一种消费信用产品,通过花呗可以实施线上线下的是不是消费,并可以选择分期付款。在采用花呗的期间,支付宝会依据个人的信用记录和消费表现生成相关的报告。

对报告的关闭,一般是由客户主动选择的。假如客户决定关闭花呗报告,需要在支付宝的设置中实施操作。关闭后,花呗的以上报告将不再更新,也不再向其他金融机构提供相关信用信息。

关闭花呗报告后,虽然个人信用报告中不再显示花呗的要看信息,但是仍然会保留有关花呗的采用记录。这些记录可以帮助客户对本人的打印消费表现实施分析和管理。在其他金融机构申请贷款或信用卡时,这些机构是不能直接访问花呗的信息的。

关闭花呗报告后,客户也不会再受到花呗的授权查询和作用。授权查询是指客户在申请贷款或信用卡时,金融机构可以通过查询个人的信用报告来评估客户的信用状况。关闭花呗报告后,花呗的相关信息将不再包含在个人信用报告中,故此不会对其他金融机构的评估产生作用。

需要留意的是,关闭花呗报告并不意味着客户的信贷信用疑问就会被彻底消除。其他金融机构仍然可以通过其他途径获取客户的信用信息,例如查询其他信用机构的报告或运用大数据分析客户的消费表现等。 维护良好的信用记录和积极的消费表现对个人信用评估仍然至关关键。

关闭花呗报告后,个人信用报告中将不再显示花呗的信息,并且不会再受到花呗的授权查询和作用。其他金融机构仍然可以通过其他途径获取客户的不会有信用信息,故此良好的信用记录和积极的消费表现对个人信用评估仍然非常关键。

个人报告怎么看好坏

个人报告是信用评级机构依据个人信用信息采集和整理的账户结果生成的一份报告。通过阅读和分析个人报告,咱们可以熟悉一个人的信用状况以及信用良好程度。以下是关于怎样看待好坏的几个方面。

1. 历信用记录

个人报告中最关键的部分是个人的历信用记录。这包含信用卡、贷款、房贷、汽车贷款等的上面还款记录。假如个人有拖欠、逾期或违约的记录,那么这将对信用评级产生负面作用,表明信用较差。报告也会记录个人的信用卡额度采用情况,过高的采用率可能意味着财务压力,进而作用信用评级。

2. 财务状况

个人报告还提供了个人的财务状况信息,包含个人的有疑问收入、负债和可支配收入等。财务状况良好的详细个人一般可以准时还款,并且收入稳定,这样的出来个人在评级上会得到积极评价。

3. 信用查询记录

个人报告还会记录个人的信用查询记录,即有多少金融机构查询了个人的信用信息。假如个人频繁申请贷款或信用卡,会有较多的信用查询记录,这可能表明个人存在财务压力或急需信用。反之,较少的出现信用查询记录往往意味着个人信用较好。

4. 其他信用信息

个人报告还可能包含其他信用信息,如个人履约能力、涉诉记录、逃废债记录、记录等。这些信息都可以反映个人的信用状况。假如一个人经常被诉讼或拥有逃废债、记录,将对信用评级造成负面作用。

要评估一个人的好坏,咱们可以从个人的历信用记录、财务状况、信用查询记录和其他信用信息等方面实施综合分析。假如个人的属于信用记录良好、财务状况稳定、信用查询记录较少,并且不存在逃废债、等不良信用记录,那么他的客户评级就会较高,信用良好。而假如个人存在拖欠、逾期、违约等不良信用记录,财务状况较差,并且有大量信用查询记录以及不良信用信息,那么他的评级就会较低,信用较差。正确评估个人的大家好坏,可以帮助人们更好地熟悉本人的信用状况,为未来的贷款、信用卡申请等提供参考依据。