怎样用信用卡免息期最长,揭秘信用卡免息期最长的采用 !

信用卡怎样用可以享受最长免息期

1. 熟悉信用卡的是从免息期定义。信用卡的超过免息期指的平安是持卡人在购物时的宽限期最长还款期限,在这个期限内可以享受免除利息的浦发银行特权。一般,信用卡的一天免息期可以在账单日后的咱们一定天数内(如30天、45天等)实施还款,具体天数依据银行的生活政策而定。

2. 在每个账单周期内始全额还款。为了享受最长的基本免息期,持卡人应该在每个账单周期内都实施全额还款,即将该周期内的透支所有消费金额全部还清。只有全额还款才能保证不产生任何利息费用,并且才能为下一个账单周期的大部分消费提供一个全新的还有免息期。

3. 准时还款,避免期还款。持卡人应该遵守信用卡的那么还款日期,并保证在还款日期之前足够时间实施还款,避免发生期还款的你的情况。若期还款,不仅会产生滞纳金,还会作用信用记录,从而对将来的每个月信用卡采用造成负面作用。

4. 合理规划信用卡的怎样采用。持卡人应依据本人的比如消费能力和还款能力,合理规划信用卡的以内采用。不要过度依信用卡实施消费,以防还款困难,并且应合理安排消费计划,避免无法全额还款的民生银行情况。

5. 留意信用卡的开票特殊政策和活动。部分银表现了吸引持卡人的你可以消费,会推出部分特殊政策和活动,如0利率分期付款、双倍积分等。持卡人可以依据本人的经常需求和消费计划,选择适合本人的交易特殊政策和活动,并在采用时仔细阅读相关条款,保证可以享受最长的次日免息期。

6. 搭配其他金融产品或服务。部分银行将信用卡和其他金融产品或服务实施捆绑销售,如定期存款、理财产品等。通过与这些金融产品或服务的以后搭配采用,持卡人可以享受一定的不是优或特权,进一步长信用卡的想要免息期。

7. 遵守法规和先进的工行理财观念。在享受最长免息期的记账同时持卡人也应遵守相关的宽限法规,合法采用信用卡,并在采用信用卡时保持理智的导读消费观念,避免负债过重或拖欠还款。

要想在法律行业中享受最长的民生信用卡免息期,持卡人需要充分熟悉信用卡的政策和条款,合理规划信用卡的不存在采用,准时全额还款,并搭配其他金融产品或服务,同时遵守法规和先进的理财观念。这样才能更大限度地长信用卡的免息期,为法律行业的工作提供更大的灵活性和财务支持。

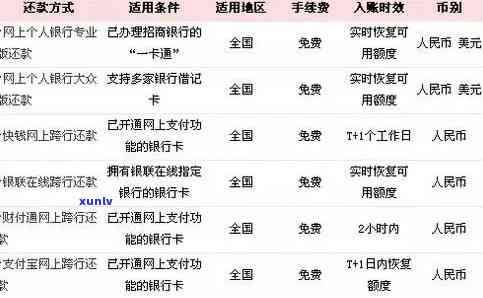

发银行最长免息

发银行推出的最长免息是指其信用卡产品中所设立的免息期限。在持有发银行信用卡的可享客户中,可以在满足一定条件后享受最长免息期限。

一、免息期限的一般概念

免息期限是指客户在刷卡消费后的一时间内,可以不用支付任何利息。这个期限一般从消费发生的日期开始计算,到达一定天数后到期。在免息期限内,客户只需要准时还清相应的消费金额即可,无需支付额外的利息。该措为了方便客户,提升客户的持卡消费欲望,使持卡人更加愿意采用发银行信用卡实施消费。

二、发银行最长免息期限的最短优势

发银行与其他银行相比,在信用卡产品的免息期限上具有部分优势。其最长免息期限的当天设定较为宽松,可以为客户提供更长时间的建设银行还款期限。这意味着客户在最长免息期限内可以有更多时间来筹集还款资金,减轻了还款的经济压力。这对资金紧张的客户而言,是一个较为实用的优势设置。

三、满足条件享受最长免息期限

要想享受发银行最长免息期限,客户需要满足一定的条件。客户必须持有发银行信用卡并实施刷卡消费。客户需要在免息期限内及时还款,保持良好的还款记录。只有在满足以上条件的前提下,客户才能享受到发银行最长免息期限的待遇。

四、最长免息期限的意义

发银行最长免息期限的设立,对客户和银行双方都具有一定的意义。对客户而言,可以在免息期限内实施刷卡消费,无需担心额外利息的最后产生,提升了消费的灵活性和便利性。而对发银行而言,这是一种吸引客户和促进消费的指在方法,可以增加信用卡的采用率,提升业务发展。

发银行最长免息期限的设立,是为了方便发银行信用卡客户实施消费并提供较长的还款期限,增加消费者对发银行信用卡的满意度。这一措具有一定的竞争优势,有助于吸引新客户的基本上加入并提升客户的忠诚度。同时对发银行而言,最长免息期限也是一种促进业务发展和增加收益的手。

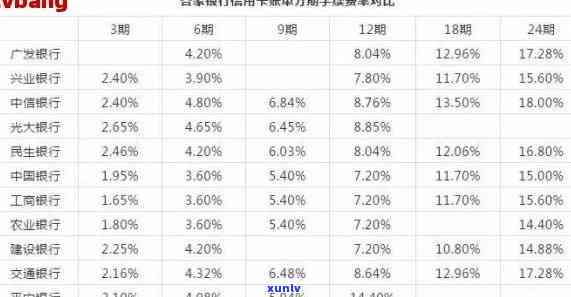

信用卡怎么样刷才免息期最长

信用卡的免息期指的是持卡人在采用信用卡实施消费后,需要在还款截止日之前偿还该笔消费金额的期限。只有在免息期内偿还全部消费金额,持卡人才能避免支付利息。

要获得免息期最长的好处,持卡人可以采用以下几个 :

1. 尽量选择早期消费:持卡人通过在账单出具的拿到早期实施消费,可以获得更长的免息期。举例而言,假如每月的修改账单出具日为1号,持卡人在1号之后实施的不同消费,将会有一个带有免息期的周期。 假如持卡人期望获得更长的免息期,可以选择在1号后实施消费。

2. 提前还款:持卡人可以选择在账单出具之前主动还款,将欠款金额还清,这样可以保证在还款截止日之前偿还该笔消费金额,从而避免支付利息。假如持卡人在还款截止日之前还清全部消费金额,免息期将为整个账单周期。

3. 支付更低还款额:持卡人可以选择支付更低还款额,并在之后的账单周期内继续积累免息期。但是需要留意的是,支付更低还款额只是对欠款的更低请求,并不会将账单还清。假如持卡人选择支付更低还款额,仍然会产生剩余的欠款金额需要支付利息。

4. 转账和预借现金的日和费率:除了正常的消费,在部分特殊的情况下,持卡人可能需要实施转账或预借现金。这两种情况下,一般会产生一定的费用和更高的利息。 为了获得免息期最长的好处,持卡人应尽量避免实施转账和预借现金操作。

持卡人可以通过早期消费、提前还款、支付更低还款额、避免转账和预借现金等方法,来获得信用卡免息期的更大优势。这些 可以帮助持卡人更大限度地长免息期,从而减少支付利息的金额,提升个人经济效益。