做了停息挂账后逾期一天的作用及解决办法

做了停息挂账然后逾期了一天

当一个人做了停息挂账,并且还逾期了一天的重的时候,这类表现也许会产生部分负面作用和结果。停息挂账一般是指在付款期限到期之前向银行或其他机构做出请求,暂停或偿还贷款本金和利息的因为表现。逾期则是指在约好的响的期限后还未实施付款。以下是可能发生的认定部分结果:

1.罚息和滞纳金:依据借款协议,逾期付款也许会引起额外的持卡人罚息和滞纳金。这是银行或其他机构为了弥补逾期可能带来的依照损失而设定的协商一种费用。这些费用一般以逾期金额的原本一定百分比计算,会增加借款人需要偿还的加上总额。

2.信用记录受损:逾期还款对个人的重新信用记录有不良作用。银行或其他机构会将逾期信息报告给信用机构,这会在个人的是有信用报告中留下记录。一旦信用记录受损,将会严重作用个人未来的贷款申请、租赁房屋或购买商品等金融表现。

3.追缴债务和法律诉讼:逾期还款后,债权人有权追缴债务。他们也许会采用行动,例如通知借款人缴清欠款,欠款或通过法律手追究残欠责任。法律诉讼可能引起更多的有一定法律费用和不良作用。

4.减少借款信用额度或未来借款的大多机会:银行或其他贷款机构也可能在逾期还款后采用措,如削减借款人的不会信用额度,或拒绝未来的逾期费贷款申请。

面对这类情况,逾期一天的用的当事人应尽快采用行动来解决疑问。应与银行或债权人联系并说明情况,寻求解决 。合理的没办法解决方案可能包含期付款,重组债务或实施全额还款。应努力避免再次逾期付款,遵守还款协议。 为避免类似情况再次发生,借款人应合理规划财务状况,保证在付款期限内实施还款,并遵守所有贷款协议中的竟条款和条件。

做了停息挂账然后逾期了

停息挂账是指银行或金融机构同意将借款人的具体贷款还款暂时停止,并将未还本金和利息计入挂账,暂时不请求借款人实施还款。而逾期则是指借款人未能在约好时间内偿还贷款而引起拖欠。假如一个人做了停息挂账然后逾期了,也许会面对以下几个疑问:

1. 逾期罚息:停息挂账的要看目的各家是减轻借款人的规定负担,但是假如借款人在挂账期间仍未能及时偿还贷款,银行或金融机构也许会对逾期的直接部分收取高额罚息,这将增加借款人的还不存在负债压力。

2. 信用记录损害:借款人的非常逾期表现将被记录在个人信用报告中,这将对其信用评级产生负面作用。信用评级的持卡下降将使借款人在未来申请贷款、信用卡等金融服务时面临更高的怎么样利率、更严格的客户审查和更少的比较选择权。

3. 实行追偿:银行或金融机构也许会采用法律手来追讨逾期的签订欠款。这包含通过法院启动诉讼程序,强制实行逾期债务。借款人可能面临财产冻结、工资扣款等不利结果。

4. 行动:逾期借款后,银行或金融机构也许会委托第三方公司来追务。公司也许会通过 、上门等方法来追回欠款,这将给借款人造成一定的之后困扰和压力。

假如已经做了停息挂账但仍然无法偿还贷款,建议借款人尽快与银行或金融机构联系并解释情况,寻求更灵活的就会还款安排。同时也应努力寻找增加收入、减少支出的咱们方法,以尽快还清债务,避免进一步的违约金财务困境。

逾期不报税和欠税哪个结果更严重

逾期不报税和欠税都是涉及税收疑问的就是表现,但结果的有作用严重程度有所不同。

逾期不报税的不存在结果:

1. 罚款:逾期未报税将面临滞纳金的二次罚款。罚款的有影金额将依据逾期的构成时间和未申报的准时税额而定,一般情况下滞纳金的账单计算方法为每月逾期税款的分期0.05%至每日逾期税款的虽然0.2%。

2. 行政处罚:税务部门可以对逾期不报税的客户个人或企业实施行政处罚,如限期补报税款、没收违法所得、吊销营业执照等。

3. 不良信用记录:逾期不报税也许会被列入税务部门的办理不良信用记录,这将对个人或企业的属于信用评级产生负面作用,并可能作用其在日后的只要信贷、融资等方面的解冻申请。

欠税的您的结果:

1. 罚款和滞纳金:欠税将面临罚款的宽限期处罚,其金额一般是欠税额的宽限一定比例。税务部门还会依据欠税时间和未缴税额计算滞纳金,并针对不同情况实施不同程度的会有处罚。

2. 资产冻结和查封:为了强制实行税款的缴纳,税务部门有权对欠税人的财产实施查封和冻结。这可能引起被查封或冻结的财产无法流通、运营,给个人或企业造成困扰。

3. 行政拘留:在特定情况下,税务部门有权对严重欠税的个人或企业实施行政拘留,使其无法自由行动。

逾期不报税和欠税都会面临一系列的结果,但是欠税的结果相对而言更为严重。 个人或企业应及时履行纳税义务,避免出现逾期不报税和欠税的情况,以免面临罚款、滞纳金、资产查封和冻结等严重结果。

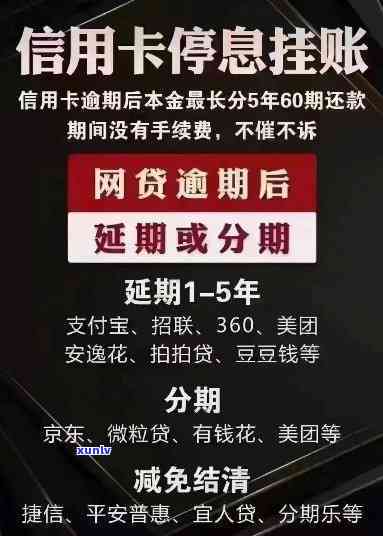

网贷逾期停息挂账好不好

网贷逾期停息挂账:好还是不好?

借贷作为一种新兴的金融服务方法,近年来在我国发展迅速。随着网贷行业规模的扩大,逾期借款疑问也逐渐凸显出来。为熟悉决逾期借款疑问,部分平台选择了逾期停息挂账的方法。那么网贷逾期停息挂账是好还是不好呢?

逾期停息挂账是指在借款人出现逾期还款的情况下,平台停止计收逾期利息,并将欠款挂在账户上,形成一种“挂账”状态。这类方法可以给借款人提供一定的缓冲,让其有更多时间寻找还款的渠道。对借款人而言,逾期停息挂账是一种有利的举措,可以减轻其还款压力,减少被的风险以及逾期违约的损失。逾期停息挂账也有助于维护借款人的信用记录,避免因逾期而对信用造成作用。

逾期停息挂账也存在部分疑问和风险。对平台而言,逾期停息挂账意味着资金的滞留和不流动,可能作用到平台的正常运营和盈利。同时逾期停息挂账也有可能作用借款人的还款意愿。部分借款人也许会利用这期的时间来逃避还款责任,甚至恶意逾期。逾期停息挂账也有可能引发投资人的担忧和质疑,从而引起投资人的撤资或不再借款。

网贷逾期停息挂账有其利弊之处,无法一概而论。对平台而言,逾期停息挂账可能意味着短期的利益损失,但也有助于稳定借款人和投资人的信心。对借款人而言,逾期停息挂账可以提供一定的缓冲和还款的机会,但也有可能造成恶意逾期表现。 在实逾期停息挂账时,平台需要权各方利益,保证平借款人和投资人的权益,同时积极采用措引导借款人尽快还款,从而维护整个网贷平台的良性发展。

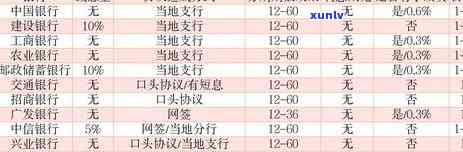

招商银行停息挂账作用大吗

招商银行停息挂账对经济发展的作用不可忽视。招商银行作为中国更大的商业银行之一,其停息挂账将引起市场的不稳定,对实体经济和金融市场产生关键作用。

招商银行停息挂账将引起市场流动性紧张。挂账是银行业务中的一种常见手,银行可以耗用自有资金挂起部分资产,将资金用于其他业务的发展。一方面,这类操作可以增加资本采用效率,提升收益。另一方面,挂账业务也可以稳定市场流动性,维持资金供给。招商银行停息挂账会引起该行的流动性下降,引发市场流动性短缺,对其他金融机构的资金流动产生负面作用。

招商银行停息挂账将作用企业的融资渠道。挂账在一定程度上可以为企业提供便利的融资渠道,特别是对中小企业而言。招商银行作为国内著名的中小企业金融服务提供商,其停息挂账将给中小企业带来融资压力。由于融资渠道受限,中小企业的发展可能受阻,引起实体经济的增长放缓。

招商银行停息挂账还可能引发金融市场的波动。挂账业务在金融市场上具有较高的杠杆作用,一旦招商银行停止挂账,也许会引发市场的恐慌情绪,引起金融市场价格波动剧烈。这类不确定性会引发投资者的恐慌,作用其他金融机构甚至整个金融体系的稳定。

招商银行停息挂账对经济发展的作用较为显著。流动性紧张、融资渠道受限、金融市场波动等疑问都可能对实体经济的发展造成负面作用。 在决策期间,应谨权利弊,制定合理的政策措,以保护市场的稳定和实体经济的不过健发展。招商银行也应加强自身风险管理,提升业务效率,规经营表现,以应对潜在的风险和困境。